Источник:

Заполнение формы 6-НДФЛ: вычеты (даты и суммы)

1. Компания предоставляет сотруднику социальный вычет

2. Сотрудник в середине года написал заявление на детский выче

3. Компания предоставила работнику имущественный вычет с начала года

4. Вычеты превысили зарплату

1. Компания предоставляет сотруднику социальный вычет

Сотрудник получил в инспекции уведомление на социальный вычет. Заявление на вычет и уведомление работник принес в компанию во втором квартале.

С 2016 года сотрудники вправе получить вычет на лечение у работодателя. Для этого «физик» обращается в инспекцию с заявлением по форме из письма ФНС России от 07.12.15 № ЗН-4-11/21381@. К нему работник прикладывает договор на лечение, квитанции и другие документы, подтверждающие расходы.

Инспекция выдает уведомление в течение 30 календарных дней с момента, когда «физик» подал заявление (утв. приказом ФНС России от 27.10.15 № ММВ-7/11/473@). Уведомление работник приносит в компанию и прикладывает к заявлению в свободной форме. Работодатель предоставляет вычет с месяца, в котором сотрудник принес эти документы (абз. 3 п. 2 ст. 219 НК РФ).

Компания учитывает вычеты при расчете налоговой базы. В строке 030 расчета 6-НДФЛ отражайте только те вычеты, которые уже предоставили работнику в течение отчетного периода. В строке 130 отразите доход без учета вычетов. А в строках 070 и 140 компания отразит фактически удержанный НДФЛ, то есть рассчитанный с дохода за минусом вычета.

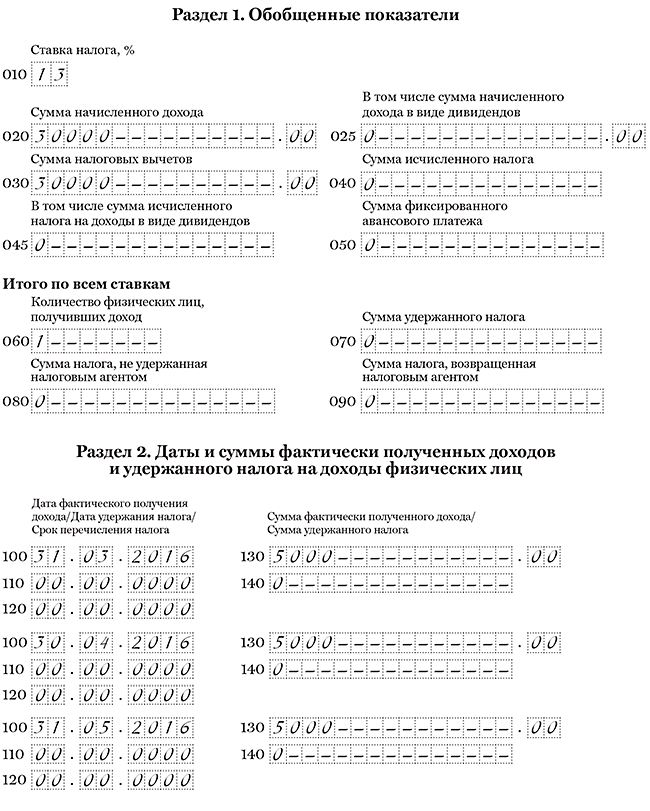

На примере

4 мая сотрудник принес уведомление о праве на социальный вычет и написал заявление. Вычет — 46 700 руб. Компания начала предоставлять вычет с мая. Зарплата работника за май — 50 000 руб., сотрудник полностью использовал вычет во втором квартале. НДФЛ с майской зарплаты — 429 руб. ((50 000 руб. — 46 700 руб.) × 13%).

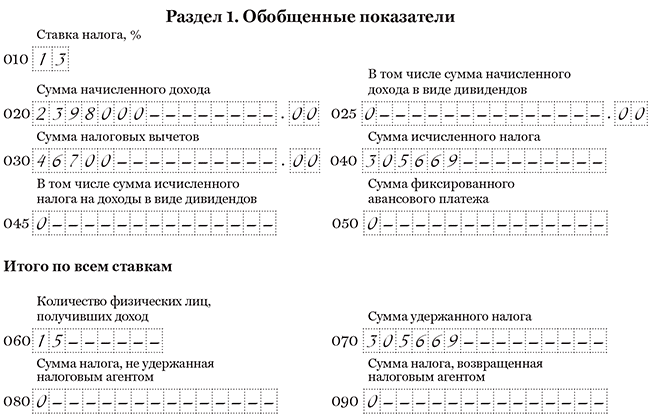

Всего за полугодие компания начислила доходы 15 сотрудникам (включая работника, которому предоставила вычет) — 2 398 000 руб. Доходы показала в строке 020.

Исчисленный и удержанный НДФЛ в строках 040 и 070 равен 305 669 руб. ((2 398 000 руб. — 46 700 руб.) × 13%).

Вычет компания записала в строке 030 — 46 700 руб.

Раздел 1 расчета за полугодие она заполнила, как в образце 68.

2. Сотрудник в середине года написал заявление на детский выче

Сотрудник принёс заявление на детский вычет во втором квартале. Но право на вычет у него было еще с начала года. Компания предоставила вычеты за предыдущие месяцы в текущем.

Работник, у которого есть дети, вправе получить стандартный вычет. Для этого «физик» пишет заявление и представляет свидетельство о рождении ребенка, копию паспорта и другие документы, подтверждающие право на вычет (ст. 218 НК РФ). Вычет положен работнику с месяца рождения ребенка.

Предоставить вычеты нужно с начала года, если сотрудник весь год мог получать вычет, но принес заявление только во втором квартале. Вычеты компания предоставляет до месяца, в котором доходы работника превысили 350 тыс. рублей.

Компания считает НДФЛ нарастающим итогом. Поэтому вычеты за все предыдущие месяцы можно применить при расчете налоговой базы за текущий период. В строке 030 расчета 6-НДФЛ отразите вычеты, которые предоставили в течение отчетного периода. В строке 040 — исчисленный налог, а в строке 070 — фактически удержанный. В строке 130 раздела 2 заполняйте начисленные доходы, а не за минусом вычетов.

На примере

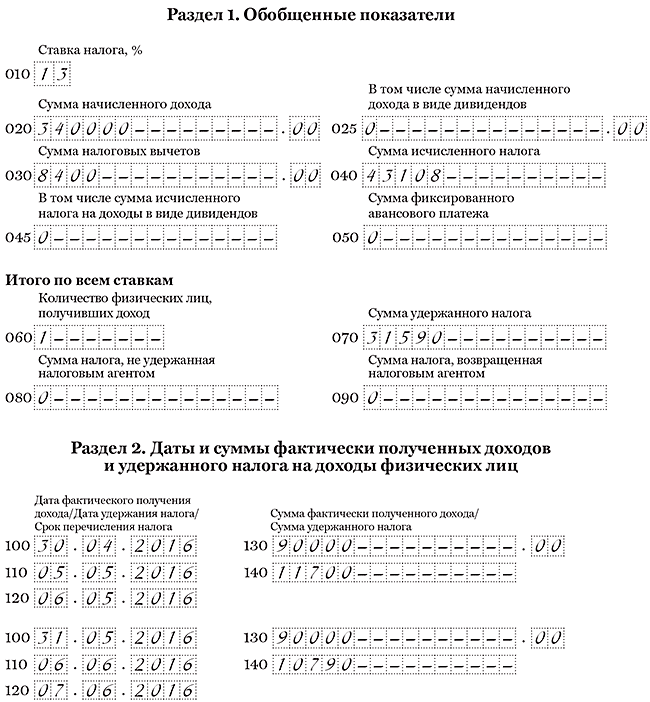

В компании работает один директор. У него один ребенок семи лет. 11 мая работник написал заявление на детский вычет. Доходы с января по апрель включительно — 160 000 руб.

Зарплата за май — 90 000 руб. Компания при расчете НДФЛ с зарплаты за май применила вычеты за предыдущие месяцы — с января по май (5 мес.). Вычет за эти месяцы — 7000 руб. (1400 руб. × 5 мес.). С майской зарплаты компания удержала НДФЛ 10 790 руб. ((90 000 руб. — 7000 руб.) × 13%).

Зарплата за июнь — 90 000 руб. НДФЛ — 11 518 руб. ((90 000 руб. — 1400 руб.) × 13%).

Раздел 1 Зарплату за июнь компания выдала только в июле. Поэтому НДФЛ с июньской зарплаты не отражала в строке 070. Доходы за полугодие в строке 020 — 340 000 руб. (160 000 + 90 000 + 90 000). Вычеты в строке 030 равны 8400 руб. (1400 руб. × 6 мес.). Исчисленный НДФЛ в строке 040 — 43 108 руб. ((340 000 руб. — 8400 руб.) × 13%). Удержанный налог в строке 070 — 31 590 руб. ((160 000 руб. + 90 000 руб. — 7000 руб.) × 13%).

Раздел 2. Зарплату за апрель — 90 000 руб. — компания выдала 5 мая. В этот же день исчислила и удержала НДФЛ без учета вычетов — 11 700 руб. (90 000 руб. × 13%). Дата получения дохода — 30 апреля. Зарплату за май компания выдала 6 июня. Дата получения дохода — 31 мая. Зарплату за июнь компания выдала в июле, поэтому не отражала выплату в разделе 2 расчета за полугодие. Расчет компания заполнила, как в образце 69.

Образец 69. Как заполнить в расчете детские вычеты

3. Компания предоставила работнику имущественный вычет с начала года

Сотрудник во втором квартале принёс уведомление о подтверждении права на имущественный вычет в 2016 году. Компания пересчитала доходы с начала года и вернула работнику излишне удержанный НДФЛ.

Сотрудник вправе получать имущественный вычет у работодателя. Для этого он получает в ИФНС уведомление (утв. приказом ФНС России от 14.01.15 № ММВ-7-11/3@). Этот документ вместе с заявлением в свободной форме сотрудник представляет работодателю (п. 8 ст. 220 НК РФ).

Уведомление подтверждает право на вычет в течение всего налогового периода — года. В ФНС считали, что предоставить вычет можно только с месяца, в котором работник принес документы (письмо от 11.07.13 № ЕД-4-3/12491@). Из кодекса это не следует. Поэтому ВС РФ разъяснил в обзоре от 21.10.15, что вычет можно предоставлять с 1 января независимо от того, когда сотрудник подал заявление. ФНС с этим согласилась и отменила свои прежние разъяснения письмом от 25.12.15 № БС-4-11/22869@. В Минфине в 2015 году также согласились, что вычет можно предоставить с начала года (письмо от 25.09.15 № 03-04-05/55051).

Излишне удержанный НДФЛ верните работнику по заявлению на его счет (ст. 230 НК РФ). Если доход за год окажется меньше вычетов, сотрудник вправе заявить остаток в следующих периодах.

В расчете 6-НДФЛ отражайте вычет в том размере, который успели предоставить в течение отчетного периода. Запишите его в строке 030. В строке 070 запишите фактически удержанный налог. А сумму, которую вернули работнику — в строке 090.

На примере

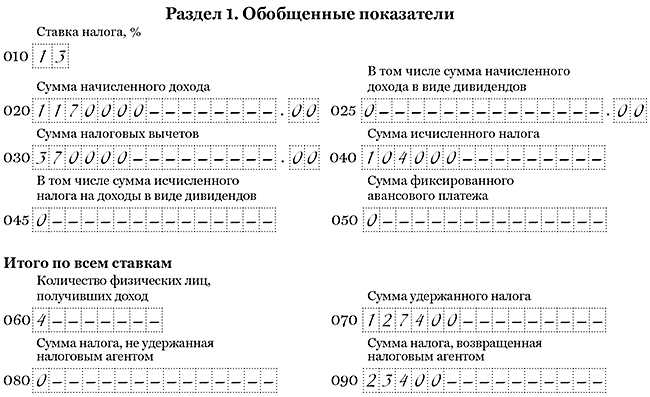

4 апреля сотрудник принес уведомление о праве на имущественный вычет в размере 1 400 000 руб. Компания пересчитала исчисленный налог с доходов (зарплаты) за январь — март. Доходы за этот период — 180 000 руб., исчисленный и удержанный НДФЛ — 23 400 руб. (180 000 руб. × 13%). Доходы меньше вычета, поэтому весь удержанный НДФЛ — 23 400 руб. компания в апреле вернула работнику на счет в банке.

За второй квартал доходы работника — 190 000 руб. Всю сумму компания уменьшила на вычет, поэтому не исчисляла и не удерживала НДФЛ. За полугодие компания предоставила вычет — 370 000 руб. (180 000 + 190 000). Эту сумму компания отразила в строке 030. Компания в течение полугодия удержала 23 400 руб. и вернула сотруднику, поэтому отразила эту сумму в строке 090.

Компания в течение полугодия начислила доходы еще трем сотрудникам — 800 000 руб., исчислила и удержала НДФЛ — 104 000 руб. (800 000 руб. × 13%). Этот налог компания записала в строке 040. В строке 070 она отразила 127 400 руб. (104 000 + 23 400). В строке 020 — 1 170 000 руб. (800 000 + 180 000 + 190 000). Раздел 1 компания заполнила, как в образце 70.

Образец 70. Как отразить имущественный вычет в разделе 1:

4. Вычеты превысили зарплату

Сотрудница работает на 0,5 ставки. У нее трое несовершеннолетних детей. Вычеты превышают зарплату за месяц, поэтому компания не удерживает НДФЛ.

Вычеты превышают доходы, поэтому компания не удерживает НДФЛ. Но при этом все равно является налоговым агентом (п. 1 ст. 226 НК РФ). Поэтому зарплату надо включить в расчет 6-НДФЛ.

В строке 020 раздела 1 запишите начисленную зарплату. Такую же сумму отразите в строке 030. Ведь предоставленные вычеты не могут превышать полученный доход. Начисленный и удержанный налог будет равен нулю.

В разделе 2 расчета компания может заполнить только строки 100 и 130. Если сотрудница получает зарплату вместе с другими работниками, компания запишет в строке 110 дату, когда удержала налог у остальных работников. Но если в блок попадают только выплаты по этой сотруднице, можно вообще не заполнять раздел 2, либо заполните даты так. В строке 100 запишите последний день месяца, а в строках 100 и 110 поставьте нулевые даты — 00.00.0000. В строке 130 — сумму дохода, а в строке 140 — ноль (письмо ФНС России от 05.08.16 № БС-4-11/14373).

На примере

В компании работает одна сотрудница на 0,5 ставки. Зарплата — 5000 руб. в месяц. У сотрудницы трое детей, каждый месяц ей положены вычеты — 5800 руб. (1400 руб. × 2 3000 руб.). Это больше зарплаты (5800 > 5000), поэтому НДФЛ компания не удерживает.

Раздел 1. Доходы за январь — июнь — 30 000 руб. (5000 руб. × 6 мес.). Эту сумму компания записала в строке 020. Вычеты за этот период — 34 800 руб. (5800 руб. × 6 мес.). Вычеты не могут превышать зарплату, поэтому компания в строке 030 записала 30 000 руб.

Раздел 2. Во втором квартале компания выдала зарплату за март — 4 апреля, за апрель — 4 мая, за май — 3 июня. В этот день компания не удерживала НДФЛ, поскольку вычеты превысили доходы. В строке 100 она поставила дату получения дохода — последний день месяца, а в строках 110 и 120 — нулевые даты. Расчет компания заполнила как в образце 71.

Образец 71. Как заполнить расчет, если вычеты превышают зарплату: