Источник:

Заполнение формы 6-НДФЛ: зачёт встречных долгов (даты и суммы)

1. Компания и сотрудник зачли встречные долги

1. Компания и сотрудник зачли встречные долги

Сотрудник взял в компании заем и погашает его частями — ежемесячно. Компания арендует у работника квартиру. Компания и сотрудник зачли долг по займу в счет аренды.

Компания и «физик» вправе зачесть взаимные долги (ст. 410 ГК РФ). Например, если организация арендовала у сотрудника помещение, а работник взял заем. Сотрудник получает доход на дату, когда стороны подписали соглашение о зачете (подп. 4 п. 1 ст. 223 НК РФ). Стороны проводят зачет на полную сумму, без вычета НДФЛ (письмо ФНС России от 24.03.16 № БС-4-11/5110@).

На дату зачета работник не получает деньги. Поэтому удерживайте налог с ближайших выплат.

Доход отразите в строке 020 расчета за период, в котором компания и «физик» зачли долги. В строке 040 покажите исчисленный НДФЛ. Дальнейший порядок зависит от того, удержала компания налог или нет.

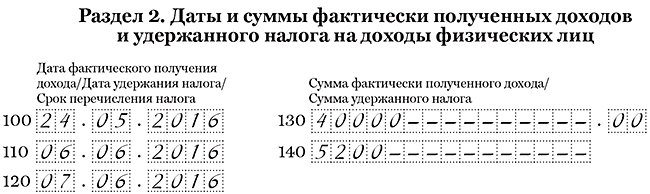

Компания удержала НДФЛ в отчетном периоде. Запишите удержанный налог в строке 070. В строке 100 запишите дату зачета. В строке 110 — день, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

Если компания сможет удержать налог в следующем квартале, раздел 2 заполняйте в расчете за девять месяцев. При этом налог в строке 080 не показывайте.

Компания не сможет удержать НДФЛ до конца года. Отразите неудержанный налог в строке 080. В разделе 2 компания сможет заполнить только строки 100 и 130. В строке 100 поставьте дату зачета, а в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 24.05.16 № БС-4-11/9194@). В строке 130 поставьте зачтенную сумму. А в строке 140 — ноль.

На примере

24 мая компания и работник зачли взаимные долги по займу и аренде — 40 000 руб. НДФЛ — 5200 руб. (40 000 руб. × 13%). Налог компания удержала с ближайшей зарплаты — 6 июня. Дата получения дохода — 24.05.2016. Крайний срок перечисления НДФЛ — 07.06.2016. Компания заполнила раздел 2 расчета, как в образце 67.

Образец 67. Как заполнить расчет, если компания зачла встречные долги: