Источник:

Заполнение формы 6-НДФЛ: пособия (даты и суммы)

1. Компания выдаёт декретные и детские пособия

2. Компания выдаёт пособие и зарплату в один день

3. Компания выдаёт пособия по болезни в разные дни месяца

4. Компания оплатила пособие в связи с болезнью ребенка

5. Компания выдаёт пособие и отпускные в один день

6. Сотрудник заболел во время ежегодного отпуска

7. Компания оплатила больничный лист за прошлый месяц в текущем

1. Компания выдаёт декретные и детские пособия

Компания во втором квартале выдала декретные и пособия по уходу за ребенком. Эти выплаты освобождены от НДФЛ.

Выплаты, которые полностью освобождены от НДФЛ, в расчете не показывайте. Декретные и детские пособия не облагаются налогом (ст. 217 НК РФ).

Если сотрудница с начала года находилась в декрете или отпуске по уходу и получала весь отчетный период только пособие, то ее также не включайте в число «физиков» в строке 060. Ведь в этой строке компания показывает не всех работников, а количество «физиков», которые получили доходы, облагаемые НДФЛ.

На примере

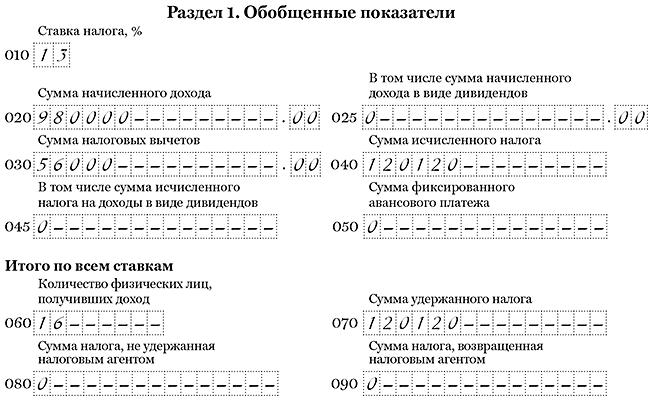

В компании числится 17 сотрудников. Выплат подрядчикам или другим «физикам» не было. За полугодие компания начислила и выдала доходы 16 сотрудникам — 980 000 руб., предоставила вычеты — 56 000 руб., исчислила и удержала НДФЛ — 120 120 руб. ((980 000 руб. — 56 000 руб.) × 13%). 17-я сотрудница находится в отпуске по уходу. За полугодие получила только пособие — 54 000 руб. Эта сумма освобождена от НДФЛ. Компания не отражала эти выплаты в расчете 6-НДФЛ. В строке 060 не учитывала сотрудницу. Раздел 1 расчета компания заполнила, как в образце 42.

Образец 42. Как заполнить раздел 1, если компания выдавала декретные или детские пособия:

2. Компания выдаёт пособие и зарплату в один день

Сотрудник принес больничный. Компания в течение 10 дней назначила пособие и перечислила его с ближайшей зарплатой.

В разделе 2 можно объединить выплаты, по которым совпадают три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Но в данном случае не совпадают две даты: получения дохода и срок оплаты НДФЛ. Значит, заполняйте выплаты в разных блоках строк 100–140.

Дата получения дохода по зарплате — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). А по пособиям — день выдачи (подп. 1 п. 1 ст. 223 НК РФ). То есть даты в строке 100 будут отличаться.

Дата удержания НДФЛ в строке 110 одинаковая — день выплаты.

Налог с зарплаты надо перечислить не позднее следующего дня после выдачи. А вот налог с пособий можно заплатить до конца месяца. То есть даты в строках 120 тоже будут разными.

На примере

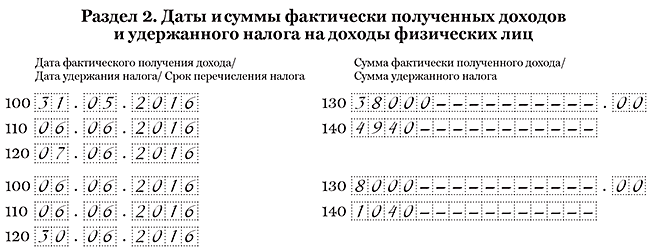

Сотрудник принес больничный лист. Компания назначила пособие и выдала вместе с зарплатой за май 6 июня. Пособие — 8000 руб., НДФЛ — 1040 руб. (8000 руб. × 13%). Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Дата получения дохода по зарплате — 31.05.2016, для пособия — 06.06.2016. Поэтому компания заполнила выплаты в разных блоках строк 100–140, как в образце 43.

Образец 43. Как заполнить зарплату и пособие, выданные в один день:

3. Компания выдаёт пособия по болезни в разные дни месяца

Несколько сотрудников в течение месяца принесли больничный лист. Компания выдала им пособия в разные дни. НДФЛ со всех выплат компания перечисляет в последний день месяца.

Налог с пособий компания вправе перечислить в последний день месяца, в котором выдала деньги (п. 6 ст. 226 НК РФ). Но дата получения дохода в виде пособия — день, когда компания его выплатила. Если работники получали деньги в разные дни месяца, пособия потребуется записать в отдельных блоках строк 100–140.

На примере

10 мая компания выдала пособие сотруднику — 19 000 руб., НДФЛ — 2470 руб. (19 000 руб. × 13%). Позже больничный лист принес еще один работник. Компания выдала деньги 25 мая — 5000 руб., НДФЛ — 650 руб. (5000 руб. × 13%). Налог с обеих выплат компания перечислила 31 мая. Даты получения дохода не совпадают, поэтому компания заполнила пособия в двух блоках строк 100–140, как в образце 44.

Образец 44. Как заполнить пособия, которые компания выдала несколько раз в месяц:

4. Компания оплатила пособие в связи с болезнью ребенка

Сотрудница принесла листок нетрудоспособности по уходу за больным ребенком. Компания назначила и выплатила пособие.

Пособия по временной нетрудоспособности, в том числе по уходу за больным ребенком, облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому такую выплату отражайте в расчете.

Дата получения дохода в виде пособия — день выплаты. В этот же день удерживайте НДФЛ. Крайний срок перечисления налога по пособиям — последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Это же касается пособий по уходу за больным ребенком. В строках 100 и 110 запишите дату выдачи пособия, в строке 120 — последний день месяца.

На примере

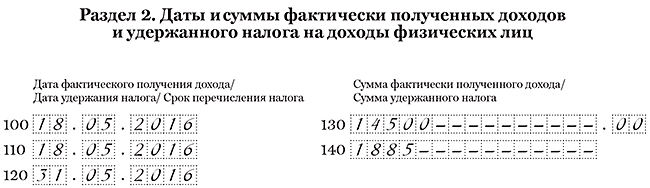

Компания 18 мая выдала пособие по уходу за больным ребенком — 14 500 руб., удержала НДФЛ — 1885 руб. (14 500 руб. × 13%). Эту выплату надо отразить в разделе 2 расчета. Крайний срок перечисления НДФЛ — 31.05.2016. Компания заполнила раздел 2 расчета, как в образце 45.

Образец 45. Как заполнить пособие по уходу за больным ребёнком:

5. Компания выдаёт пособие и отпускные в один день

Сотрудник принес больничный лист и написал заявление на отпуск. Компания выдала пособие и отпускные в один день.

Выплаты, по которым совпадают дата получения дохода, удержания НДФЛ и крайний срок перечисления налога, можно объединить в один блок строк 100–140. Дата получения дохода по отпускным и пособиям — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). В этот же день удерживайте НДФЛ с этих выплат. Крайний срок перечисления налога по отпускным и пособиям также совпадают — это последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Значит, сложите выплаты и запишите их в разделе 2 вместе.

На примере

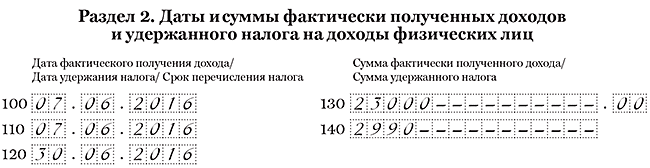

Сотрудник принес больничный и написал заявление на отпуск. Компания назначила пособие по временной нетрудоспособности — 14 000 руб. и посчитала отпускные — 9000 руб. Пособие и отпускные компания выдала 7 июня. В этот день удержала НДФЛ — 2990 руб. ((14 000 руб. + 9000 руб.) × 13%). Крайний срок перечисления НДФЛ с обеих выплат — 30 июня. Даты получения дохода, удержания налога и крайний срок перечисления НДФЛ по выплатам совпадают. Поэтому компания сложила отпускные и пособие и записала сумму — 23 000 руб. (14 000 + 9000) в одном блоке строк 100–140, как в образце 46.

Образец 46. Как отразить отпускные и пособия, выданные в один день:

6. Сотрудник заболел во время ежегодного отпуска

Сотрудник ушел в отпуск. После выхода на работу он предоставил больничный лист. Дни болезни пришлись на часть отпуска. Компания пересчитала отпускные. Работник вернул разницу за вычетом НДФЛ. Компания назначила и выплатила пособие.

Работодатель обязан перенести или продлить дни отдыха, если сотрудник заболел во время ежегодного отпуска (ст. 124 ТК РФ). Если сотрудник продлил отпуск, особенностей в заполнении расчета нет. Отпускные покажите полностью на дату выдачи.

Если работник решил перенести отдых, в расчете отразите только отпускные за использованные дни отпуска. Суммы, которые вернул сотрудник, в расчете не показывайте. В строках 040 и 070 запишите начисленный и удержанный налог с этой части. Аналогично заполните доход и налог в строках 130 и 140 раздела 2.

Работник вернул отпускные за вычетом НДФЛ. Налог с этой части сотруднику не возвращайте. Если при выплате отпускных компания заплатила НДФЛ со всей суммы, она вправе уменьшить на переплату будущие платежи в бюджет.

За дни болезни выдайте сотруднику пособие. Если компания выплатила пособие и отпускные в одном месяце, перечислить НДФЛ с этих выплат можно в один день — не позднее последнего дня месяца. Но дата получения дохода по отпускным и пособиям — день выдачи. Эти даты отличаются. Значит, показать выплаты надо в двух разных блоках строк 100–140.

На примере

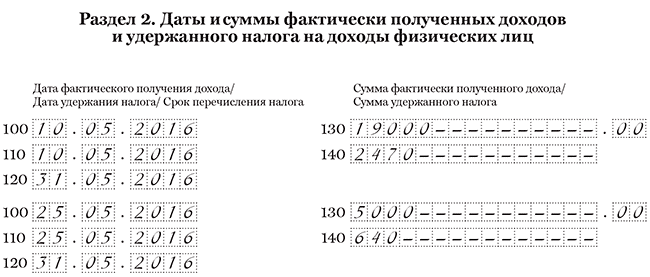

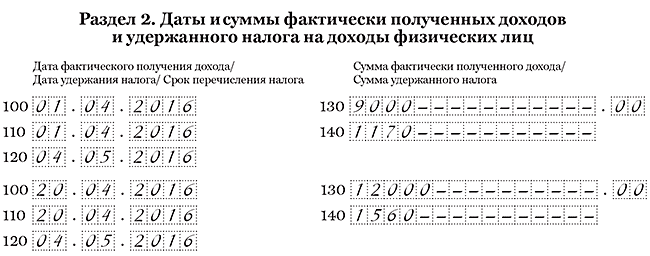

Компания 1 апреля выдала сотруднику отпускные за 8 дней отдыха — 18 000 руб., НДФЛ — 2340 руб. (18 000 руб. × 13%). Работник ушел в отпуск 4 апреля, а 7-го числа заболел. Сотрудник вышел на работу 13 апреля и принес больничный лист. В итоге сотрудник отгулял только половину отпуска — 4 дня. Отпускные за этот период — 9000 руб. (18 000 руб.. 8 дн. × 4 дн.). НДФЛ — 1170 руб. (9000 руб. × 13%). Работник написал заявление о переносе отдыха и вернул половину отпускных, но за вычетом НДФЛ — 7830 руб. (9000 — 1170). Эту сумму компания не отражала в расчете. На переплату — 1170 руб. — компания уменьшила будущие платежи по НДФЛ.

20 апреля компания выдала работнику пособие — 12 000 руб., НДФЛ — 1560 руб. (12 000 руб. × 13%). Крайний срок перечисления налога с отпускных и пособия — 30 апреля. Это выходной, поэтому в строке 120 компания записала ближайший рабочий день — 04.05.2016. Раздел 2 расчета компания заполнила, как в образце 47.

Образец 47. Как отразить в расчете пособие, если работник заболел во время отпуска:

7. Компания оплатила больничный лист за прошлый месяц в текущем

Сотрудник принес больничный лист. Все дни болезни приходятся на один месяц, а компания выплатила пособие уже в следующем.

Дата получения дохода в виде пособий — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому не важно, на какой период пришлись дни болезни. Включайте больничный в разделы 1 и 2 расчета за тот период, в котором компания выдала деньги.

В строке 100 раздела 2 запишите дату выдачи. В этот день компания удерживает НДФЛ. Поэтому отразите ту же дату и в строке 110. Перечислить НДФЛ с пособий можно до конца месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Эту дату запишите в строке 120.

На примере

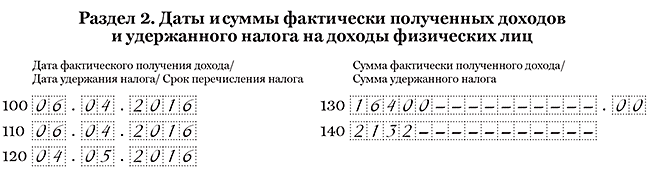

Сотрудник принес больничный лист в конце марта. Все дни болезни приходятся на этот месяц. Компания оплатила больничный 6 апреля — 16 400 руб., НДФЛ — 2132 руб. (16 400 руб. × 13%). Дата получения дохода — 6 апреля. Поэтому пособие компания отразила в разделе 2 расчета за полугодие. Крайний срок перечисления НДФЛ — 30 апреля. Этот день приходится на выходной. В строке 120 компания записала ближайший рабочий день — 04.05.2016. Компания заполнила раздел 2, как в образце 48.

Образец 48. Как отразить в расчёте переходящие пособия: