Источник:

Заполнение формы 6-НДФЛ: отпускные (даты и суммы)

1. Компания начислила отпускные в одном месяце, а выдала в следующем

2. Компания выдает отпускные с опозданием

3. Компания вызвала работника из отпуска

4. Компания выдала отпускные двумя частями

5. Компания выдает отпускные несколько раз за месяц

6. Компания выплачивает компенсацию за дополнительный отпуск

7. Отпуск переходит с одного месяца на другой

8. Компания выдает отпускные в последний день месяца

1. Компания начислила отпускные в одном месяце, а выдала в следующем

Сотрудник в апреле ушел в отпуск. Компания рассчитала и начислила отпускные 31 марта, а выдала в апреле.

Дата получения дохода в виде отпускных — день их выдачи (подп. 1 п. 1 ст. 223 НК РФ). Когда компания начислила отпускные, значения не имеет. Поэтому в разделы 1 и 2 расчета эти выплаты включите во втором квартале.

В строках 100 и 110 запишите дату выдачи. Крайний срок перечисления налога с отпускных — последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). 30 апреля приходится на выходной день. Поэтому в строке 120 запишите ближайший рабочий день — 4 мая (письмо ФНС России от 11.05.16 № БС-4-11/8312@).

Если компания начислит отпускные в июне, а выдаст в июле, эта выплата попадет в расчет за девять месяцев.

На примере

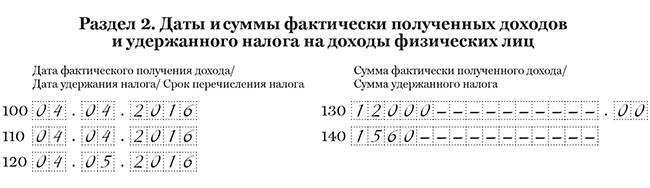

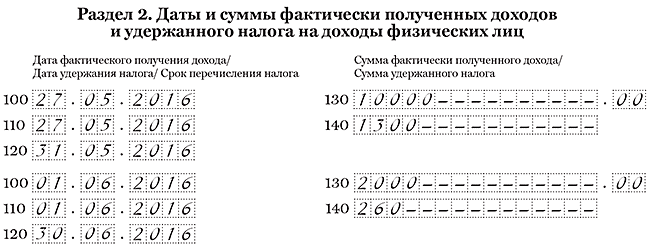

Компания в марте начислила работнику отпускные — 12 000 руб. Деньги работнику компания выдала 4 апреля. В этот день удержала НДФЛ — 1 560 руб. (12 000 руб. × 13%). Отпускные компания включила в разделы 1 и 2 расчета за полугодие. В июне компания начислила отпускные другому работнику — 19 000 руб. Деньги компания выдала только в июле, поэтому эти отпускные отразила в разделах 1 и 2 расчета за девять месяцев. Отпускные в разделе 2 расчета за полугодие компания заполнила, как в образце 33.

Образец 33. Как заполнить отпускные, которые компания начислила раньше, чем выдала:

2. Компания выдает отпускные с опозданием

Компания перечислила сотруднику отпускные уже после того, как он ушел в отпуск.

Компания обязана перечислить отпускные не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ). Если компания выдала деньги с опозданием, то дата получения дохода не меняется. Это будет день фактической выдачи отпускных. Поэтому не имеет значения, заплатила компания отпускные с опозданием или нет.

В строках 100 и 110 в любом случае отражайте день выдачи. В строке 120 запишите крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ).

За задержку отпускных работодатель должен заплатить сотруднику компенсацию — не менее 1/300 ставки ЦБ РФ. Компенсация за задержку зарплаты или отпускных не облагается НДФЛ (п. 2 ст. 217 НК РФ, письмо ФНС России от 04.06.13 № ЕД-4-3/10209). Поэтому такую выплату в расчете не отражайте.

На примере

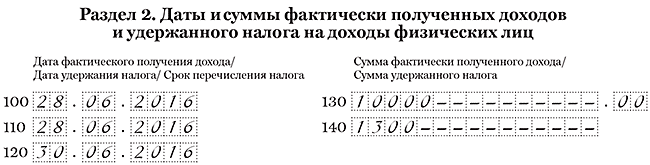

Сотрудник ушел в отпуск с 4 апреля. Крайний срок перечисления отпускных — 1 апреля (письмо Роструда от 30.07.14 № 1693-6-1). Но отпускные компания перечислила только 7 апреля — 28 000 руб. В этот день она удержала НДФЛ — 3 640 руб. (18 000 руб. × 13%). В строках 100 и 110 раздела 2 компания записала 07.04.2016. Крайний срок перечисления НДФЛ приходится на 30 апреля. Это выходной, поэтому в строке 120 компания записала ближайший рабочий день — 04.05.2016.

Вместе с отпускными компания перечислила компенсацию за просрочку — 71,87 руб. (28 000 руб. × 1/300 × 11% × 7 дн.). Эта сумма не облагается НДФЛ. Компенсацию за просрочку компания не отражала в расчете 6-НДФЛ. Раздел 2 компания заполнила, как в образце 34.

Образец 34. Как заполнить отпускные, выданные с опозданием:

3. Компания вызвала работника из отпуска

Сотрудник получил отпускные и ушел отдыхать. Через неделю компания вызвала работника из отпуска и пересчитала отпускные. Он вернул лишние отпускные за вычетом НДФЛ.

В 6-НДФЛ компания показывает доходы, которые получил сотрудник. Работник использовал только часть отпуска. В остальные дни он трудился, и компания начисляла за этот период зарплату.

В строку 020 раздела 1 заполните только отпускные за использованные дни отдыха. Суммы, которые вернул сотрудник, в расчете не показывайте. В строках 040 и 070 запишите начисленный и удержанный налог с этой части. Аналогично заполните доход и налог в строках 130 и 140 раздела 2.

Работник вернул отпускные за вычетом НДФЛ. Налог с этой части сотруднику не возвращайте. Если при выплате отпускных компания заплатила НДФЛ со всей суммы, она вправе уменьшить на переплату будущие платежи в бюджет.

На примере

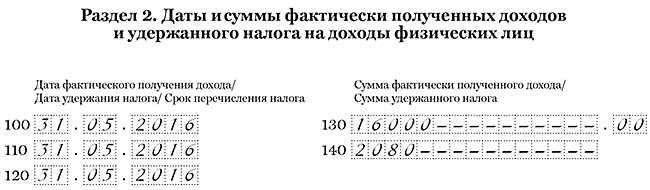

Сотрудник с 10 мая ушел в отпуск на 14 дней. Компания 6 мая выдала отпускные — 32 000 руб., удержала и перечислила НДФЛ — 4160 руб. (32 000 руб. × 13%). Через неделю компания отозвала сотрудника из отпуска. В итоге он использовал только половину дней отдыха — 7 дн. Доход в виде отпускных составил 16 000 руб. (32 000 руб.. 14 дн. × 7 дн.). НДФЛ — 2080 руб. (16 000 руб. × 13%). Сотрудник вернул половину отпускных, но за вычетом НДФЛ — 13 920 руб. (16 000 — 2080). Эту сумму компания не отражала в расчете 6-НДФЛ. На переплату — 2 080 руб. компания уменьшила будущие платежи по НДФЛ. Раздел 2 компания заполнила, как в образце 35.

Образец 35. Как заполнить отпускные, если сотрудник использовал только половину дней отдыха:

4. Компания выдала отпускные двумя частями

Сотрудник уходил в отпуск с 1-го числа следующего месяца. Компания рассчитала отпускные из известных выплат и перечислила за три дня до начала отдыха. После этого пересчитала и доплатила отпускные.

Компания не может точно определить средний заработок, если работник идет отдыхать с 1-го числа месяца. Ведь в расчет отпускных компания берет выплаты за 12 месяцев, предшествующих отдыху. А отпускные обязана выдать за три дня до начала отдыха (ст. 136 ТК РФ). Поэтому отпускные потребуется рассчитать дважды и доплатить уже в следующем месяце.

Доплата — это тоже отпускные. В такой ситуации срок для перечисления НДФЛ — последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ).

Также сроки оплаты налога будут отличаться, если компания задерживает отпускные. Например, часть выдает до отдыха, а остаток доплачивает в следующем месяце. НДФЛ потребуется удержать с каждой выплаты, а перечислить в последний день месяца, в котором работник получил деньги.

Средний заработок за один и тот же отдых компания покажет два раза в строках 100–140 раздела 2. А если отпускные она доплатила в следующем квартале, они попадут в расчет за девять месяцев.

На примере

Сотрудник ушел отдыхать с 1 июня. Компания выдала отпускные 27 мая — 10 000 руб. НДФЛ — 1 300 руб. (10 000 руб. × 13%). 1 июня компания пересчитала отпускные и доплатила сотруднику 2000 руб. НДФЛ — 260 руб. (2000 руб. × 13%). Компания заполнила 6-НДФЛ, как в образце 36.

Образец 36. Как отразить отпускные, выданные двумя частями в течение квартала:

Сотрудник ушел отдыхать с 1 июля. Компания выдала отпускные 28 июня — 10 000 руб. Эту выплату компания отразила в разделе 2 расчета за полугодие, как в образце 37. 1 июля компания доплатила сотруднику 2 000 руб. Эту выплату компания отразит в расчете за девять месяцев.

Образец 37. Как отразить отпускные, которые компания доплатила в следующем квартале:

5. Компания выдает отпускные несколько раз за месяц

Почти все сотрудники берут по одному дню отпуска в месяц. Компания перечисляет отпускные несколько раз за месяц, а НДФЛ платит один раз — в конце месяца.

НДФЛ с отпускных компания вправе перечислять один раз в месяц. Крайний срок — последний день месяца, в котором компания перечисляла деньги сотрудникам (п. 6 ст. 226 НК РФ). Но дата получения дохода в виде отпускных — день их выдачи. На эту же дату надо удержать НДФЛ. Значит, по каждой выплате даты в строках 100 и 110 будут отличаться. Поэтому в разделе 2 заполняйте столько строк 100–140, сколько раз компания выдавала отпускные.

На примере

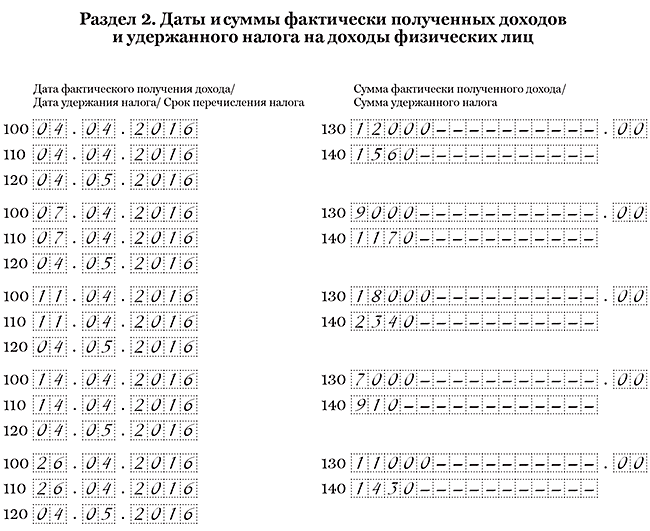

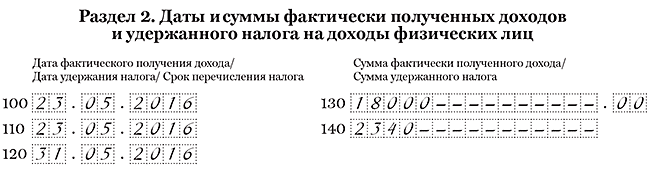

Сотрудники берут отпуск по одному дню в месяц. В апреле компания выдавала отпускные пять раз:

— 4 апреля — 12 000 руб., НДФЛ — 1 560 руб. (12 000 руб. × 13%);

— 7 апреля — 9 000 руб., НДФЛ — 1 170 руб. (9 000 руб. × 13%);

— 11 апреля — 18 000 руб., НДФЛ — 2 340 руб. (18 000 руб. × 13%);

— 14 апреля — 7 000 руб., НДФЛ — 910 руб. (7 000 руб. × 13%);

— 26 апреля — 11 000 руб., НДФЛ — 1 430 руб. (11 000 руб. × 13%).

Крайний срок перечисления НДФЛ — 30 апреля. Это выходной, поэтому перечислить НДФЛ можно не позднее 4 мая. Компания заполнила раздел 2, как в образце 38.

Образец 38. Как заполнить раздел 2, если компания несколько раз в месяц выдавала отпускные:

6. Компания выплачивает компенсацию за дополнительный отпуск

У директора и главбуха есть по четыре дополнительных дня отпуска. Иногда сотрудники берут вместо дополнительных дней компенсацию.

Сотрудники вправе получить денежную компенсацию взамен дополнительных дней отпуска (ст. 126 ТК РФ). Дата получения дохода по такой выплате — день, когда компания выдала деньги. В этот же день удержите НДФЛ. То есть в строках 100 и 110 компания запишет дату выплаты.

Крайний срок перечисления НДФЛ с отпускных — последний день месяца, в котором они выданы. Но компенсация дополнительных дней отпуска — это не отпускные. Крайний срок, когда можно перечислить налог с такой выплаты, — следующий рабочий день.

На примере

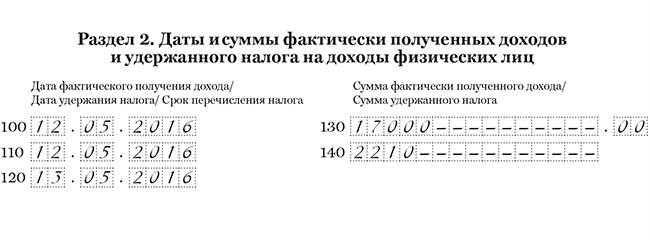

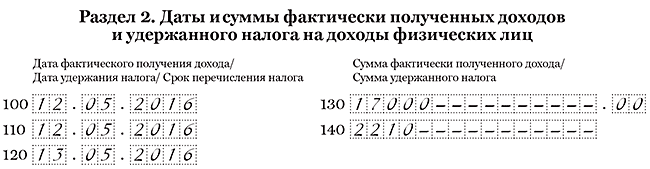

Директор имеет право на 4 дополнительных дня отпуска. Сотрудник написал заявление на замену дней отдыха денежной компенсацией. Компания выдала деньги 12 мая — 17 000 руб., в этот же день удержала НДФЛ — 2 210 руб. (17 000 руб. × 13%). Крайний срок перечисления налога — 13 мая. Компания заполнила раздел 2, как в образце 39.

Образец 39. Как заполнить в разделе 2 компенсацию дополнительных дней отпуска:

7. Отпуск переходит с одного месяца на другой

Компания выдала отпускные сотруднику в мае. Но дни отдыха приходятся на май и июнь.

Дата получения дохода в виде отпускных — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ). На какие дни приходится отдых, значения не имеет. Поэтому заполняйте выплату в одном блоке срок 100–140. Компания удерживает НДФЛ с отпускных в день выдачи, поэтому в строке 110 запишите эту дату. В строке 120 поставьте крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги работнику (п. 6 ст. 226 НК РФ).

На примере. Компания 23 мая выдала сотруднику отпускные — 18 000 руб. В этот же день удержала НДФЛ — 2 340 руб. (18 000 руб. × 13%). Крайний срок перечисления НДФЛ — 31.05.2016. Отпуск приходится на 5 дней в мае — 28-31-го числа и 3 дня в июне — 1-3-го числа. Компания не делила отпускные между месяцами, а записала в одном блоке строк 100–140, как в образце 40.

Образец 40. Как заполнить отпускные, если отдых приходится на два месяца:

8. Компания выдает отпускные в последний день месяца

Сотрудник в июне идет в отпуск. Компания перечислила отпускные 31 мая.

Компания выдает отпускные за три календарных дня до начала отдыха. Для отпускных кодекс не устанавливает особую дату получения дохода. Такой датой считается день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

По общему правилу перечислить НДФЛ со всех выплат можно на следующий день. Но для отпускных в НК РФ предусмотрена специальная дата перечисления НДФЛ. Заплатить налог надо не позднее последнего числа месяца, в котором компания выдала деньги сотруднику (п. 6 ст. 116 НК РФ). Поскольку компания выдала отпускные в последний день мая, в этот же день перечислите и НДФЛ.

Во всех трех строках 100, 110 и 120 раздела 2 расчета 6-НДФЛ за полугодие компания запишет одну и ту же дату — 31.05.2016.

На примере

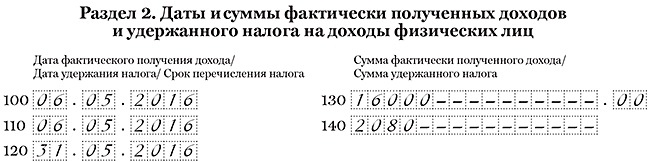

Компания 31 мая выдала сотруднику отпускные — 16 000 руб. В этот же день удержала и перечислила НДФЛ — 2080 руб. (16 000 руб. × 13%). Расчет компания заполнила, как в образце 41.

Образец 41. Как заполнить отпускные, выданные в последний день месяца: