Источник:

Заполнение формы 6-НДФЛ: прочие выплаты и удержания (даты и суммы)

1. Компания выплатила неустойку, НДФЛ с которой не выделен в решении суда

2. Компания удержала НДФЛ из неустойки

3. Компания купила у работника имущество

4. Компания вручает призы участникам конкурса

1. Компания выплатила неустойку, НДФЛ с которой не выделен в решении суда

Сотрудник купил у компании ноутбук. В течение гарантийного срока техника сломалась. Компания отказалась возвращать деньги, и сотрудник взыскал их через суд. Суд обязал компанию выплатить неустойку. Суд не выделил НДФЛ в постановлении. Компания выдала деньги, но не смогла удержать налог. К моменту выплаты неустойки сотрудник уже уволился.

Неустойка, которую компания выплачивает по решению суда, облагается НДФЛ (письмо ФНС России от 25.12.15 № БС-4-11/22869@, п. 7 Обзора, утв. Президиумом ВС РФ 21.10.15). Но удержать налог можно, только если суд в постановлении выделил НДФЛ. Если неустойка записана одной суммой, выдайте ее работнику полностью. Поскольку сотрудник уволился, компания не сможет удержать НДФЛ (письма Минфина России от 02.11.15 № 03-04-05/62860, от 14.07.14 № 03-04-06/34278).

Неустойку покажите в строке 020, а исчисленный с нее налог — в строке 040. Неудержанный НДФЛ отразите в строке 080 раздела 1 расчета.

В разделе 2 компания может заполнить только дату выдачи дохода — в строке 100 и размер выплаты — в строке 130. В строке 100 поставьте дату получения дохода, а в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 24.05.16 № БС-4-11/9194@). В строке 130 поставьте доход, который получил «физик». А в строке 140 — ноль.

На примере

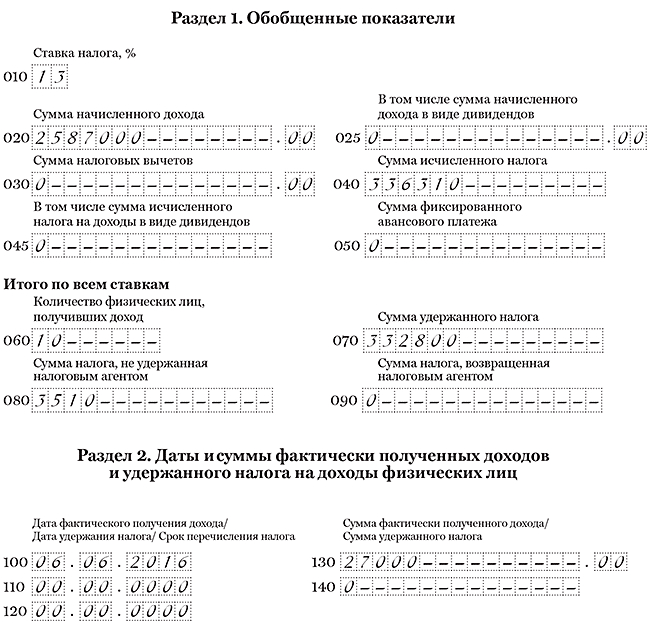

6 июня компания по решению суда выплатила бывшему сотруднику неустойку — 27 000 руб. Суд не выделил налог в постановлении, поэтому компания выдала всю сумму на руки. На дату выплаты она исчислила НДФЛ — 3510 руб. (27 000 руб. × 13%). Удержать налог с ближайших выплат компания не смогла, так как работник уволился.

Помимо неустойки за полугодие компания начислила доходы 10 сотрудникам (в том числе работнику, который получил неустойку) — 2 560 000 руб., исчислила и удержала НДФЛ — 332 800 руб. (2 560 000 руб. × 13%).

В строке 020 компания увеличила доходы на неустойку — 2 587 000 руб. (2 560 000 + 27 000). В строке 040 показала налог, исчисленный в том числе с неустойки, — 336 310 руб. (332 800 + 3510). Компания не смогла удержать НДФЛ, поэтому отразила налог 3510 руб. в строке 080. Расчет компания заполнила, как в образце 61.

Образец 61. Как отразить неустойку, с которой компания не смогла удержать НДФЛ:

2. Компания удержала НДФЛ из неустойки

Сотрудник купил товары у компании. Они оказались некачественными. Работник доказал это в суде, взыскал деньги и неустойку. В постановлении судьи выделили НДФЛ с неустойки. Компания удержала налог при выплате.

Неустойка облагается НДФЛ (письмо ФНС России от 25.12.15 № БС-4-11/22869@, п. 7 Обзора, утв. Президиумом ВС РФ 21.10.15). Если суд выделил налог в постановлении, удерживайте НДФЛ при выплате неустойки (письма Минфина России от 22.04.16 № 03-04-05/23587, от 28.10.15 № 03-04-07/62079). Кстати, компания также вправе удержать налог с неустойки, если выплачивает ее добровольно.

Неустойку отразите в строке 020, а налог с нее — в строках 040 и 070 раздела 1. В разделе 2 запишите дату получения дохода, удержания налога и крайний срок перечисления НДФЛ. Для выплат по суду нет специальной даты получения дохода. Поэтому в строке 100 запишите дату выплаты неустойки (подп. 1 п. 1 ст. 223 НК РФ). В строке 110 — этот же день (п. 4 ст. 226 НК РФ). А в строке 120 — следующий рабочий день.

Если компания выплатит неустойку «физику», который не работает в компании, ее тоже нужно отразить в расчете.

На примере

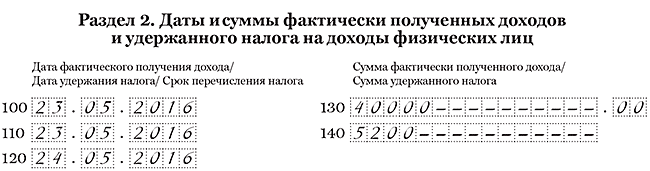

29 апреля компания проиграла сотруднику в суде. По решению должна оплатить неустойку — 40 000 руб. В постановлении выделен НДФЛ- 5200 руб. (40 000 руб. × 13%). Поэтому 23 мая компания выдала сумму за минусом налога. Дата получения дохода в виде неустойки — день выплаты 23 мая. Эту дату компания записала в строках 100 и 110. В строке 120 — следующий день. Раздел 2 компания заполнила, как в образце 62.

Образец 62. Как отразить в разделе 2 неустойку, с которой компания удержала НДФЛ:

3. Компания купила у работника имущество

Компания купила у работника личный автомобиль. Налог с доходов не удерживала. Сотрудник сам будет отчитываться в инспекцию и платить НДФЛ.

В 6-НДФЛ компания отражает только доходы, в отношении которых она является налоговым агентом (п. 2 ст. 230 НК РФ). При продаже имущества «физик» платит НДФЛ сам (подп. 2 п. 1 ст. 228 НК РФ, письмо ФНС России от 01.08.12 № ЕД-4-3/12769@). Для этого он представляет в инспекцию декларацию 3-НДФЛ. Выплаты при покупке имущества у «физиков» не включайте в расчет 6-НДФЛ, даже если продавец — сотрудник компании.

Кстати, «физик» вправе не платить налог при продаже машины, которую купил до 2016 года и владел ей более трех лет (подп. 17.1 ст. 217 НК РФ). Если владел меньше, работник вправе заявить в декларации имущественный вычет 250 тыс. рублей или уменьшить доходы на сумму, за которую купил автомобиль. Во втором случае надо представить документы, подтверждающие расходы на покупку (подп. 1 п. 1 ст. 220 НК РФ).

На примере

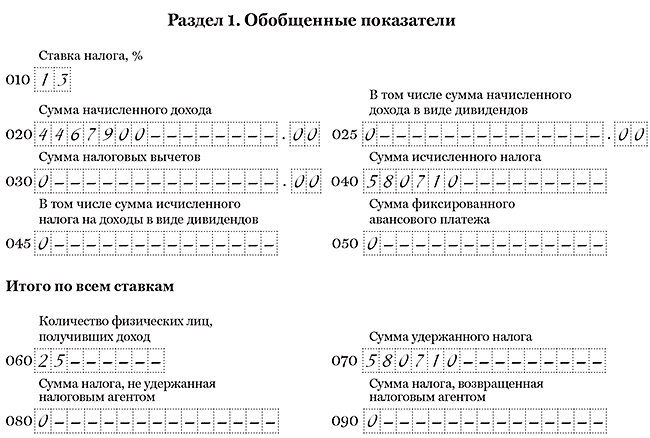

Компания 16 мая купила у работника автомобиль за 450 000 руб. НДФЛ с этой суммы она не удерживала. В течение квартала компания начислила 25 сотрудникам доходы — 4 467 900 руб., исчислила и удержала НДФЛ — 580 710 руб. (4 467 900 руб. × 13%). Доходы сотрудника от продажи автомобиля компания не отражала в расчете 6-НДФЛ. Раздел 1 компания заполнила, как в образце 63.

Образец 63. Как заполнить расчет, если компания купила имущество у сотрудника:

4. Компания вручает призы участникам конкурса

Компания проводит викторины и конкурсы. По итогам конкурса вручила сотруднику сертификат на покупку товаров в магазине. Когда работник совершил покупку, компания возместила магазину стоимость товаров в пределах суммы, на которую выдала сертификат.

С призов и подарков от участия в розыгрышах, конкурсах и викторинах компания удерживает НДФЛ. Поэтому такие доходы включайте в расчет 6-НДФЛ. Но только в том случае, если работник или другой «физик» получил в течение года призы общей стоимостью более 4000 рублей (письмо ФНС России от 02.07.15 № БС-4-11/11559@).

Призы облагаются НДФЛ по ставке 35 процентов, если компания проводила конкурс или другое мероприятие в рекламных целях (п. 2 ст. 224 НК РФ). В остальных случаях ставка — 13 процентов.

Компания исчисляет НДФЛ на дату выдачи дохода. Работник получил сертификат в один день, а использовать его может и позже. В Минфине считают, что в этом случае дата получения дохода — это день, когда «физик» воспользовался сертификатом (письмо Минфина России от 30.12.15 № 03-04-07/77606).

Если призы облагаются по ставке 35 процентов, заполните отдельный блок строк 010–050. В строке 020 доход покажите в квартале, когда работник воспользовался призом. НДФЛ с дохода отразите в строке 040. Далее порядок заполнения расчета зависит от того, смогла компания удержать НДФЛ или нет.

Если компания смогла удержать налог в отчетном периоде, запишите удержанную сумму в строке 070. В строке 100 запишите дату, когда работник воспользовался сертификатом. В строке 110 — день ближайшего денежного дохода, с которого компания смогла удержать НДФЛ. В строке 120 — следующий рабочий день.

Если компания может удержать НДФЛ только в следующем квартале, раздел 2 заполняйте в расчете за девять месяцев. При этом налог в строке 080 показывать не надо.

Если компания не сможет удержать НДФЛ до конца года, заполните неудержанный налог в строке 080. Раздел 2 расчета заполняйте так. В строке 100 запишите дату, когда «физик» воспользовался призом. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 отразите стоимость приза, а в строке 140 — ноль.

На примере

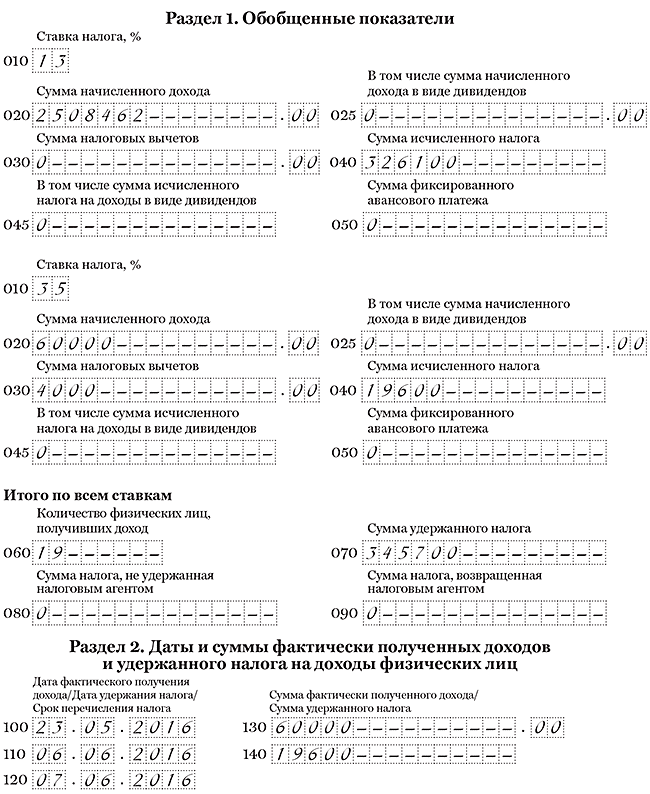

10 мая в ходе рекламной акции компания вручила работнику сертификат на покупку бытовой техники. Сумма в сертификате — 60 000 руб. Сотрудник обменял сертификат на товар 23 мая. На эту дату компания исчислила НДФЛ — 19 600 руб. ((60 000 руб. — 4000 руб.) × 35%). Других доходов по ставке 35% в течение полугодия не было. Компания заполнила приз в отдельном блоке строк 010–050. В строке 030 отразила вычет 4000 руб. — сумму, которая не облагается НДФЛ.

Компания удержала налог с ближайшей зарплаты работника — 6 июня. В строке 100 записала 23 мая, в строке 110 — 6 июня, а в строке 120 — следующий день. В течение полугодия компания также начислила доходы по ставке 13% — 2 508 462 руб., исчислила и удержала НДФЛ — 326 100 руб. (2 508 462 руб. × 13%). Всего компания удержала 345 700 руб. (326 100 + 19 600).

Доход получили 19 «физиков». Компания заполнила расчет 6-НДФЛ за полугодие, как в образце 64: