Источник:

Заполнение формы 6-НДФЛ: премии (даты и суммы)

1. Компания выдала премию к празднику

2. Компания выдает часть зарплаты премией/a>

3. Компания выдает премию и зарплату в разные дни

1. Компания выдала премию к празднику

Компания в мае выдала сотрудникам премию к Дню Победы. Бонус компания перечислила вместе с зарплатой.

Дата получения дохода в виде оплаты труда — последний день месяца. Премии относятся к оплате труда, если они являются стимулирующими выплатами (ст. 129 ТК РФ). Бонус к празднику не зависит от результатов работы, поэтому к оплате труда отнести его нельзя. Дата получения дохода по таким доходам — день выплаты. Даже если компания выдала премию к празднику вместе с зарплатой, заполните два блока строк 100–140.

На примере

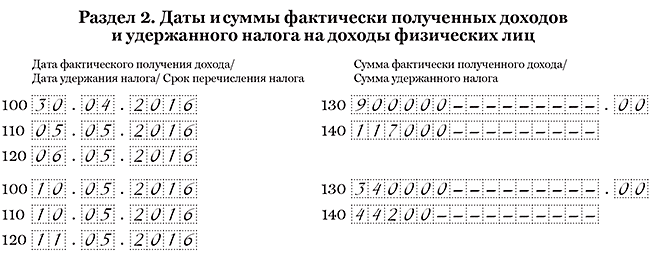

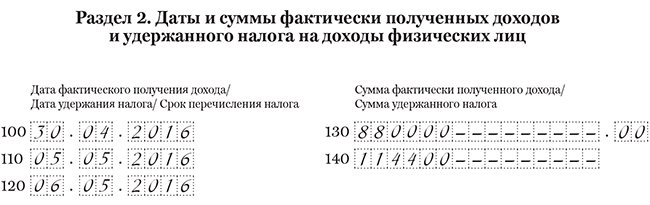

Компания 5 мая выдала сотрудникам зарплату 670 000 руб. и премию к 9 Мая 230 000 руб. В этот же день удержала НДФЛ с зарплаты — 87 100 руб. (670 000 руб. × 13%) и премии — 29 900 руб. (230 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, в виде премии — 05.05.2016. Компания заполнила по этой выплате два блока строк 100–140, как в образце 29.

Образец 29. Как заполнить в разделе 2 премию к празднику:

2. Компания выдает часть зарплаты премией

Сотрудники получают оклад и проценты от продаж — премии. Переменная часть каждый месяц отличается.

Премия, которая зависит от результатов работы, относится к оплате труда (ст. 129 ТК РФ). Дата получения дохода по такой выплате — тоже последний день месяца. Такой позиции придерживаются и судьи (определение ВС РФ от 16.04.15 № 307-КГ15-2718). Раньше специалисты Минфина и налоговики считали, что датой получения дохода в виде премии считается день выплаты (письма Минфина России от 27.03.15 № 03-04-07/17028, ФНС России от 07.04.15 № БС-4-11/5756@). Но в 2017 году Минфин и ФНС согласились с судьями.

Дата получения дохода в виде трудовой премии — месяц, в котором компания начислила деньги (письмо ФНС России от 11.04.17 № БС-4-11/6836@). Значит, компания вправе записать зарплату и премию в одном блоке строк 100–140.

На примере

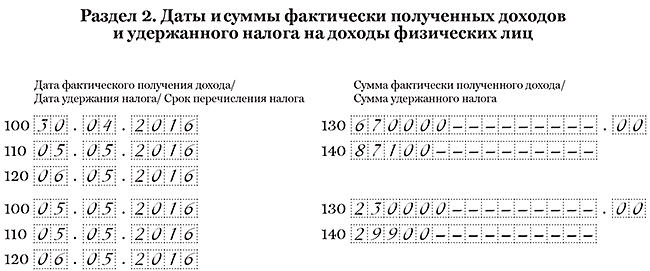

Компания 6 июня выдала сотрудникам зарплату за май — 880 000 руб., из этой суммы — 400 000 руб. — оклад и 480 000 руб. — переменная часть (премия). НДФЛ с выплаты — 114 400 руб. (880 000 руб. × 13%). Премия — это часть зарплаты. Значит дата получения дохода по всем выплатам — 31.05.2016. Заполнить можно один блок строк 100-140. Компания заполнила раздел 2 как в образце 30.

Образец 30. Как заполнить раздел 2, если часть зарплаты — премия:

3. Компания выдает премию и зарплату в разные дни

Раз в квартал компания платит сотрудникам премию. Но перечисляет ее позже дня выдачи зарплаты.

Компания выдает премию и зарплату в разные дни. Поэтому в любом случае выплаты заполняйте в разных строках 100-140 раздела 2.

Ежеквартальная премия — это стимулирующая выплата. Она относится к оплате труда (ст. 129 ТК РФ). Раньше чиновники и налоговики считали, что датой получения дохода в виде премии считается день выплаты (письма Минфина России от 27.03.15 № 03-04-07/17028, ФНС России от 07.04.15 № БС-4-11/5756@). Сейчас мнение другое. Бонус за труд — часть зарплаты, поэтому сотрудник получает доход в последний день месяца, за который начисленная выплата. В данном случае компания выдает квартальную премию. ФНС в такой ситуации рекомендует начислять доход последним днем месяца, в котором компания издала приказ о премировании (письмо от 24.01.17 № БС-4-11/1139@).

В любом случае, так как компания выдает зарплату и премию в разные дни, даты в строках 110 и 120 будут отличаться. Поэтому заполнять выплаты нужно в разных блоках строк 100–140.

На примере

Компания 5 мая выдала сотрудникам зарплату за апрель — 900 000 руб., удержала с нее НДФЛ — 117 000 руб. (900 000 руб. × 13%). 10 мая компания перечислила ежеквартальную премию за первый квартал — 340 000 руб., НДФЛ — 44 200 руб. (340 000 руб. × 13%). Приказ о выплате премии компания издала 30 апреля. Дата получения дохода по зарплате и премии — 30.04.2016. Но дата в строке 110 по зарплате — 05.05.2016, а по премии — 10.05.2016. Компания заполнила раздел 2 как в образце 32.

Образец 32. Как заполнить квартальную премию, выданную отдельно от зарплаты: