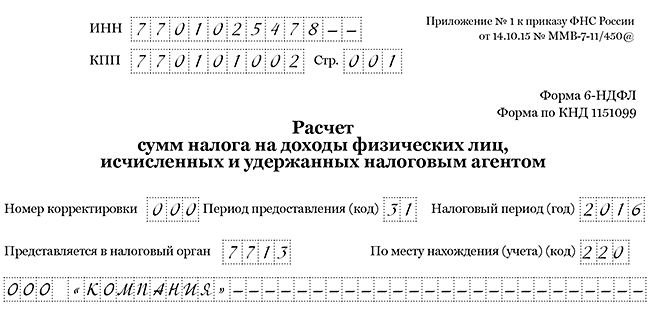

Источник:

Заполнение формы 6-НДФЛ при расчётах с работниками

1. Компания выдает зарплату двумя частями

2. Весь квартал компания только начисляла зарплату, но не выдавала

3. Компания постоянно задерживает зарплату

4. Компания задерживает зарплату, но перечисляет НДФЛ с начисленного дохода

5. Сотрудникам разных отделов компания выдает зарплату в разные дни

6. Компания выдала аванс по зарплате в следующем месяце

7. Компания выдала в отчетном периоде зарплату за прошлый год

8. Компания выдает зарплату в последний рабочий день месяца

9. Компания выдает зарплату за прошлый квартал в текущем периоде

10. Компания начислила зарплату в отчетном периоде, а выдала в следующем

11. Компания выдает зарплату тремя частями

12. Компания выдала всю зарплату авансом

13. Сотрудник получил лишнюю зарплату и не вернул разницу

14. Сотрудник получил лишнюю зарплату, но вернул разницу

15. Срок оплаты НДФЛ попадает на 1 число следующего квартала

16. Компания перечислила НДФЛ с зарплаты частями

17. Компания удерживает из зарплаты алименты

18. У подразделения нет отдельного баланса и расчетного счета

19. Компания выдает зарплату в выходной

20. Сотрудник получил аванс и ушел в ежегодный отпуск

21. Сотрудник получил аванс и ушел в отпуск за свой счёт

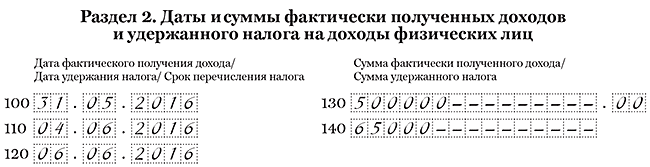

1. Компания выдает зарплату двумя частями

Компания выдает зарплату двумя частями — аванс и окончательный расчет. С аванса компания не удерживает НДФЛ

Выдавать зарплату надо не реже, чем каждые полмесяца (ст. 136 ТК РФ). Но доход по зарплате работник получает только в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). НДФЛ с первой части зарплаты (аванса) компания не удерживает (письма ФНС России от 24.03.16 № БС-4-11/4999, Минфина России от 22.07.15 № 03—0406/42063). Поэтому показывать аванс в разделе 2 отдельно не надо. Отразите всю зарплату в одном блоке строк 100–140. В строке 100 запишите дату получения дохода — последний день месяца. В строке 110 — дату окончательного расчета, а в строке 120 — следующий рабочий день. В строку 130 запишите зарплату без вычета НДФЛ, а в строку 140 — удержанный налог.

На примере

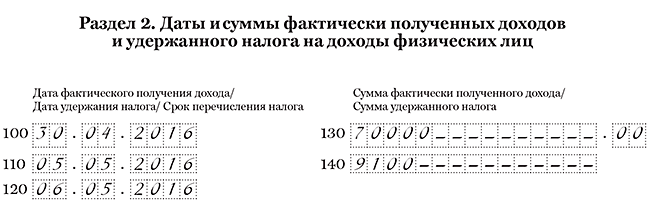

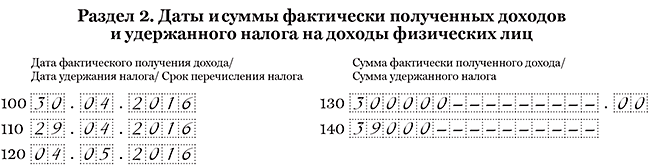

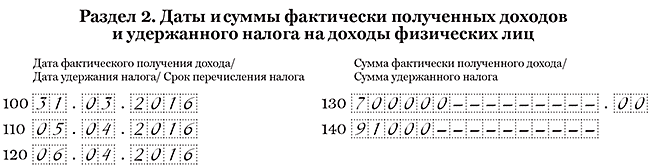

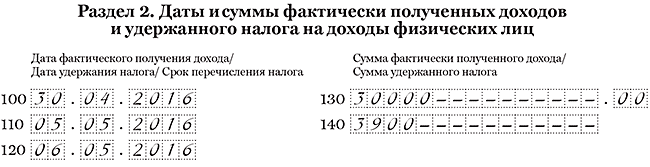

Компания выдает зарплату двумя частями. Оклад сотрудника — 70 000 руб. 20 апреля компания выдала аванс — 30 000 руб, НДФЛ не удерживала. 5 мая компания выдала окончательный расчет — 40 000 руб. С этой суммы компания удержала НДФЛ — 9100 руб. (70 000 руб. × 13%). 5 мая сотрудник получил 30 900 руб. (40 000 — 9100). Дата получения дохода по зарплате — 30 апреля.

Компания заполнила раздел 2, как в образце 4.

Образец 4. Как заполнить раздел 2, если компания выдает зарплату дважды в месяц

2. Весь квартал компания только начисляла зарплату, но не выдавала

Из-за финансовых трудностей компания весь квартал только начисляла, но не выдавала зарплату. В первом квартале тоже были только начисления.

Фактически в течение квартала сотрудники не получили деньги, но по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ.

Зарплату, которую компания начисляла в течение полугодия, покажите в строке 020, исчисленный налог — в строке 040. В строке 060 запишите количество работников, которым начислили зарплату. Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0.

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала зарплату и удержала налог. Компания еще не выплатила деньги и не удержала НДФЛ. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от 24.05.16 № БС-4-11/9194@). Второй вариант — заполнить три блока строк 100–140. В строке 100 поставьте дату получения дохода — последний день месяца. В строках 110–120 запишите нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 запишите зарплату, которую начислили за месяц. А в строке 140 — ноль.

На примере

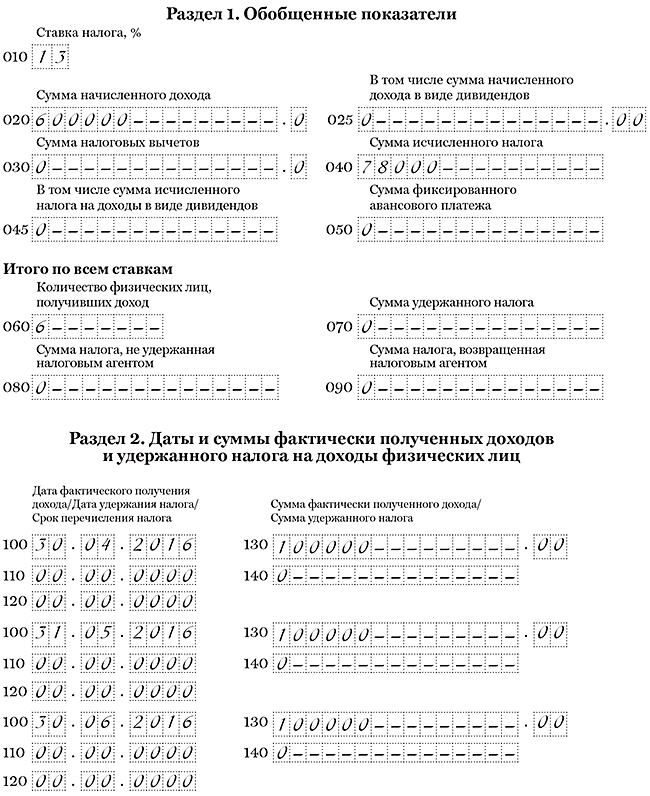

Компания в течение первого и второго кварталов только начисляла, но не выдавала зарплату. За первый квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%). В течение второго квартала компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 600 000 руб. (300 000 300 000), исчисленный НДФЛ — 78 000 руб. (39 000 + 39 000). Компания заполнила расчет, как в образце 5.

Образец 5. Как заполнить в расчете начисленную, но не выданную зарплату

3. Компания постоянно задерживает зарплату

Компания постоянно задерживает зарплату. В апреле она выдала зарплату за февраль, в мае — за март, в июне — за апрель. Зарплату за май выдала уже в июле.

Дата получения дохода по зарплате — последний день месяца, за который она начислена. Поэтому в строке 020 раздела 1 расчета за полугодие покажите всю начисленную зарплату за период с января по июнь. В строку 040 запишите НДФЛ, исчисленный с этих доходов. Налог компания удерживает при выплате, поэтому в строке 070 отразите только НДФЛ с выданной зарплаты.

В разделе 2 запишите операции, которые завершились во втором квартале. А именно выдачу зарплаты за февраль, март и апрель. В строке 100 запишите дату начисления зарплаты. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день. Зарплату за май, которую компания выдала в июле, отразите в разделе 2 расчета за девять месяцев.

За задержку зарплаты работник вправе потребовать проценты (ст. 236 ТК РФ). А трудовая инспекция вправе оштрафовать компанию на 50 тыс. рублей (ст. 5.27 КоАП РФ). Но на порядок удержания и уплаты НДФЛ опоздание не влияет. Инспекция не вправе начислить пени и штрафы, если компания несвоевременно выдаст зарплату, но налог заплатит вовремя.

На примере

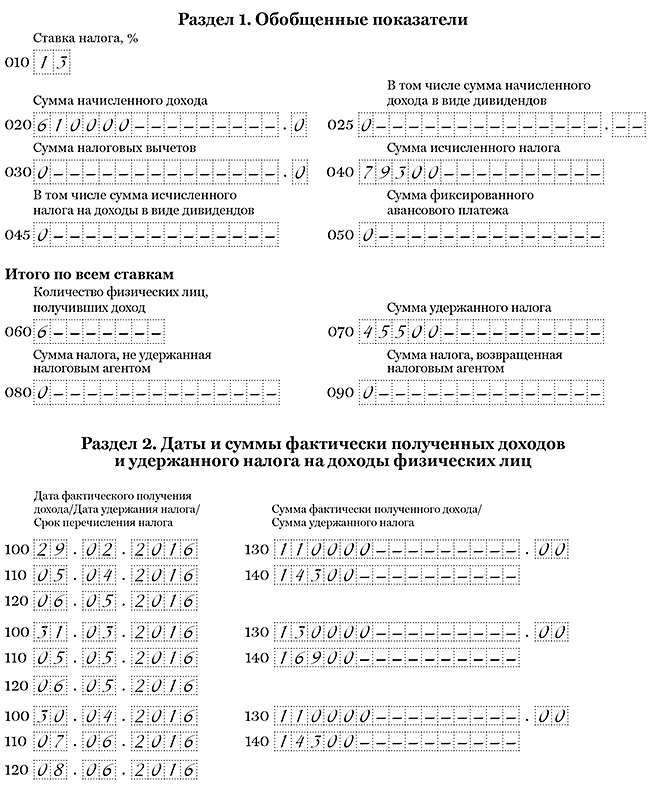

Компания задерживает зарплату. За январь — июнь она начислила шести сотрудникам 610 000 руб. НДФЛ исчисленный — 79 300 руб. (610 000 руб. × 13%). 5 апреля компания выдала зарплату за февраль — 110 000 руб. и удержала НДФЛ — 14 300 руб. (110 000 руб. × 13%). 5 мая — зарплату за март — 130 000 руб., НДФЛ — 16 900 (130 000 руб. × 13%). 7 июня — за апрель — 110 000 руб., НДФЛ — 14 300 руб.

Раздел 1. В строке 020 компания показала всю начисленную зарплату за полугодие и весь исчисленный налог. В строку 070 записала только НДФЛ, удержанный с зарплаты за февраль, март и апрель, — 45 500 руб. (14 300 + 16 900 + 14 300).

Раздел 2. В строке 100 расчета за полугодие компания отразила даты получения дохода по зарплате за февраль — апрель: 29 февраля, 31 марта и 30 апреля. В строке 110 — даты удержания НДФЛ: 5 апреля, 5 мая и 7 июня. В строке 120 — сроки перечисления НДФЛ: 6 апреля, 6 мая и 8 июня. Зарплату за май компания выдала в июле. Поэтому в разделе 2 расчета за полугодие эту выплату показывать не надо, а в разделе 1 не надо показывать НДФЛ с майской заплаты как удержанный. Расчет за полугодие компания заполнила, как в образце 6.

Образец 6. Как отразить зарплату, которую компания выдала с опозданием

4. Компания задерживает зарплату, но перечисляет НДФЛ с начисленного дохода

Компания постоянно задерживает зарплату. При этом в конце каждого месяца она начисляет доход и перечисляет в бюджет НДФЛ с начисленной зарплаты.

Дата получения дохода по зарплате — последний день месяца (п. 2 ст. 223 НК РФ). Многие компании считают, что инспекторы могут оштрафовать их за опоздание с НДФЛ, если они заплатят налог при выдаче зарплаты. Поэтому перечисляют налог в последний день месяца, даже если саму зарплату выдают позже.

На самом деле удержать НДФЛ можно только в день выплаты, а перечислять в бюджет надо в этот же или на следующий день (п. 6 ст. 226 НК РФ). Задержала компания зарплату или нет, значения не имеет.

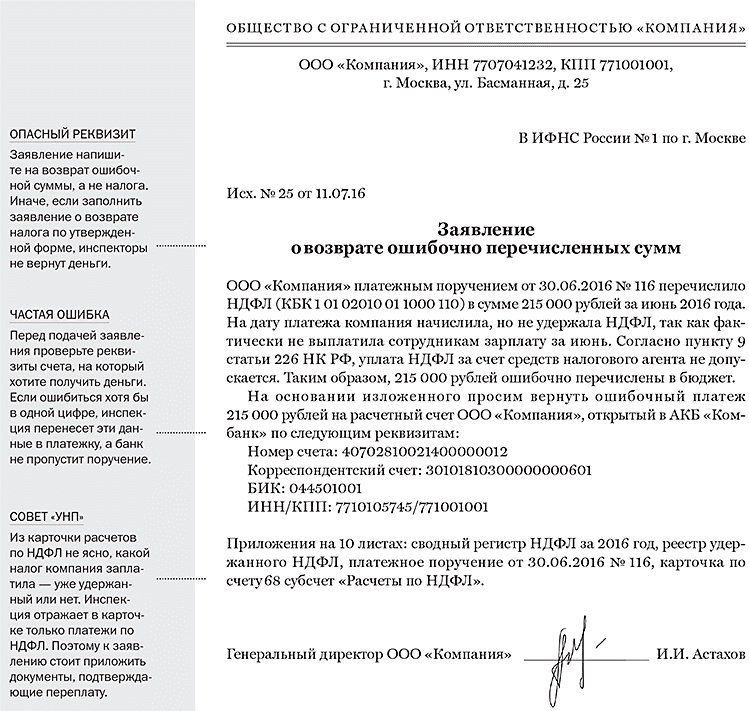

Если компания перечисляла НДФЛ до того, как удержала, то платила его за счет собственных средств. Кодекс запрещает такой порядок (п. 9 ст. 226 НК РФ). Поэтому чиновники не считают перечисленные суммы НДФЛ (письмо Минфина России от 16.09.14 № 03-04-06/46268). И требуют, чтобы компания заплатила налог еще раз, после фактической выдачи зарплаты. А уплаченные суммы возвращала по заявлению (см. образец 7).

Что касается порядка заполнения 6-НДФЛ, на него не влияют даты, когда компания фактически перечисляла налог. Поэтому при выдаче зарплаты с опозданием заполняйте 6-НДФЛ, как описано в ситуации «Компания постоянно задерживает зарплату».

Образец 7. Заявление, которое наведет порядок в платежах по НДФЛ

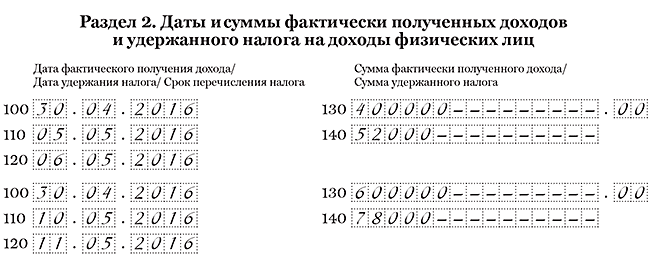

5. Сотрудникам разных отделов компания выдает зарплату в разные дни

Рабочие цеха получают зарплату 5-го числа следующего месяца. Остальные подразделения (бухгалтерия, менеджеры и т. д.) — 10-го числа.

В такой ситуации для зарплаты за один месяц потребуется заполнять два блока строк 100–140 раздела 2.

В разделе 2 компания разбивает все доходы по датам. В один блок строк 100–140 можно записать доходы, по которым совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода по зарплате для всех работников одинаковая — последний день месяца (п. 2 ст. 223 НК РФ). А вот дата удержания НДФЛ будет отличаться, так как налог компания удерживает в день выдачи зарплаты. Значит, зарплату за каждый месяц покажите в двух блоках.

На примере

Компания выдает зарплату работникам цеха 5-го числа следующего месяца. Зарплату за апрель выдала 5 мая. Доход работников цеха — 400 000 руб. НДФЛ — 52 000 руб. (400 000 руб. × 13%). Офисным сотрудникам компания выдает зарплату 10-го числа. Доход за апрель — 600 000 руб. НДФЛ — 78 000 руб. (600 000 руб. × 13%). Дата получения дохода — 30.04.2016. Несмотря на то что 30-е число выходной, этот день не переносится на ближайший рабочий день. Эту дату компания записала в строке 100 расчета. НДФЛ компания удерживала два дня — 5 и 10 мая. Поэтому заполнила два блока строк 100–140, как в образце 8.

Образец 8. Как заполнить раздел 2, если компания выдает зарплату в разные дни

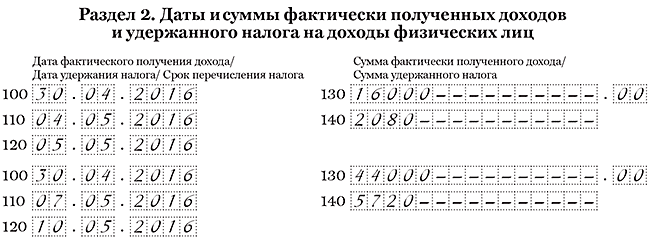

6. Компания выдала аванс по зарплате в следующем месяце

Компания выдает зарплату двумя частями. С первой части (аванса) не удерживает НДФЛ. Компания выдала аванс с опозданием — уже в следующем месяце.

Как правило, компания выдает аванс до окончания месяца. Поэтому не удерживает НДФЛ (письмо ФНС России от

Другое дело, если компания опоздала с выдачей аванса и перечислила его в последний день месяца или уже в следующем месяце. Доход считается полученным, и с него нужно удержать НДФЛ. Так считают и судьи (определение ВС РФ от

По общему правилу в разделе 2 расчета компания показывает всю зарплату в одном блоке строк 100–140 —без разбивки на первую и вторую части. Но в данном случае отразите выданный аванс и зарплату в отдельных блоках строк 100–140, так как налог компания удерживает с каждой выплаты. А значит, дата удержания НДФЛ будет отличаться.

На примере

Зарплата сотрудника — 60 000 руб. Компания выдала аванс за апрель 4 мая — 16 000 руб. Поскольку апрель уже закончился, с этой суммы она удержала НДФЛ — 2080 руб. (16 000 руб. x 13%). 7 мая компания выдала окончательный расчет — 44 000 руб., НДФЛ — 5720 руб. (44 000 руб. x 13%). Дата получения дохода по каждой выплате —

Образец 9. Как заполнить в расчете аванс, выданный после окончания месяца

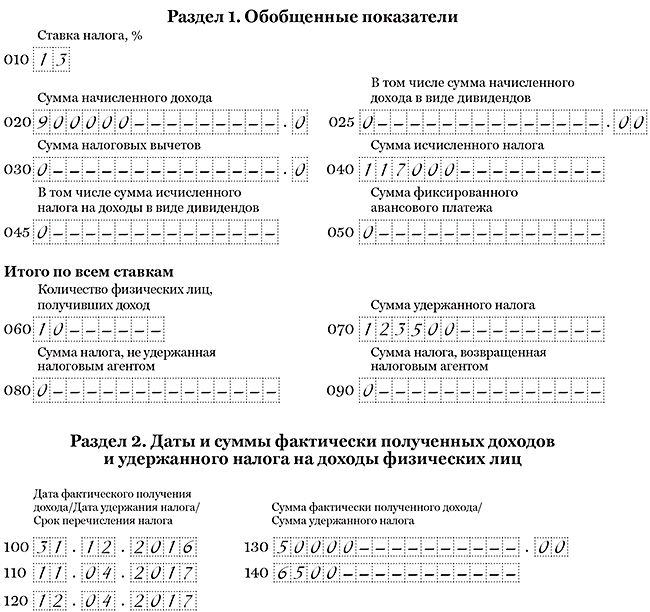

7. Компания выдала в отчетном периоде зарплату за прошлый год

Во втором квартале компания выдала сотруднику зарплату за декабрь прошлого года.

Компания во втором квартале выдала зарплату за декабрь прошлого года. Дата завершения операции приходится на 2017 год. Значит, отразите ее в разделе 2 расчета за полугодие (письмо ФНС России от 25.02.16 № БС-4-11/3058@). В строке 100 поставьте — 31.12.2016, в строке 110 — дату выплаты, в строке 120 — следующий рабочий день.

В разделе 1 расчета компания отражает доходы, исчисленный и удержанный НДФЛ с начала налогового периода. Так как компания удержала НДФЛ уже в 2017 году, его нужно включить в строку 070 расчета за полугодие 2017 года.

На примере

Компания 11 апреля выдала сотруднику зарплату за декабрь 2016 года — 50 000 руб. и удержала с этой суммы НДФЛ — 6500 руб. (50 000 руб. × 13%). За январь-июнь компания начислила зарплату 10 сотрудникам — 900 000 руб., исчислила с нее НДФЛ — 117 000 руб. (900 000 руб. × 13%) и удержала эту же сумму. Вычеты компания не предоставляла. В разделе 1 расчета компания заполнила НДФЛ с зарплаты за декабрь в строке 070, всего — 123 500 руб. (117 000 + 6500). В разделе 2 компания записала зарплату за декабрь в отдельном блоке строк 100-140 как в образце 10.

Образец 10. Как отразить в расчете прошлогоднюю зарплату

8. Компания выдает зарплату в последний рабочий день месяца

В коллективном договоре записано, что компания выдает зарплату в последний день месяца. В апреле 30-е число выходной день, поэтому компания выдала зарплату 29 апреля.

Есть два способа заполнить расчет.

Первый способ: показать, что налог удержан на дату выплаты. Если дата выдачи зарплаты приходится на выходной (30 апреля), компания выдает ее в последний рабочий день месяца — 29 апреля (ст. 14 ТК РФ). Дата получения дохода по зарплате в любом случае — последний календарный день месяца (п. 2 ст. 223 НК РФ). Но больше в течение месяца сотрудник работать не будет. Значит, формально, доход получен и с него можно удержать НДФЛ.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29-го числа — 300 000 руб. В этот же день она удержала НДФЛ — 39 000 руб. (300 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, дата удержания НДФЛ — 29.04.2016, а крайний срок перечисления — ближайший рабочий день 04.05.2016. Компания заполнила раздел 2 расчета, как в образце 11.

Образец 11. Как отразить зарплату, выданную в последний рабочий день месяца (1 вариант)

Второй способ: показать в расчете, что налог удержан только со следующей выплаты. Компания не вправе удерживать НДФЛ, пока сотрудник не получил доход. А доход считается полученным только в последний день месяца, то есть 30 апреля. ФНС и Минфин разрешают не удерживать налог из зарплаты, которую компания выдала до окончания месяца (письма от 29.04.16 № БС-4-11/7893, от 28.10.16 № 03-04-06/63250). Значит, 29 числа можно выдать зарплату целиком. А НДФЛ удержать со следующих доходов в денежной форме.

На примере

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29 апреля — 300 000 руб. В этот же день она исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%), но удерживать его при выплате не стала. Налог компания удержала с ближайшей зарплаты за май, которую выдала 8 июня. Зарплата за май — 300 000 руб. НДФЛ — 39 000 руб. Даты удержания и перечисления НДФЛ с апрельской зарплаты компания привязала к зарплате за май. В строке 110 записала 08.06.2016, в строке 120 — 09.06.2016. Но зарплату за апрель и май показала в разных блоках строк 100–120, так как у них отличается дата получения дохода. Компания заполнила раздел 2, как в образце 12.

Образец 12. Как отразить зарплату, выданную в последний рабочий день месяца (2 вариант)

Ситуация № 13. Компания выдает зарплату из кассы три дня подряд/

Компания выдает зарплату сотрудникам из кассы. Работники могут прийти за зарплатой в течение трех дней.

Компания вправе удержать НДФЛ только в день выдачи зарплаты (п. 4 ст. 226 НК РФ). А перечислить — в этот же или на следующий день (п. 6 ст. 226 НК РФ). Если компания выдает зарплату в течение трех дней, то у нее будет три даты удержания и срока перечисления налога. Значит, заполняйте столько же блоков строк 100–140.

На примере

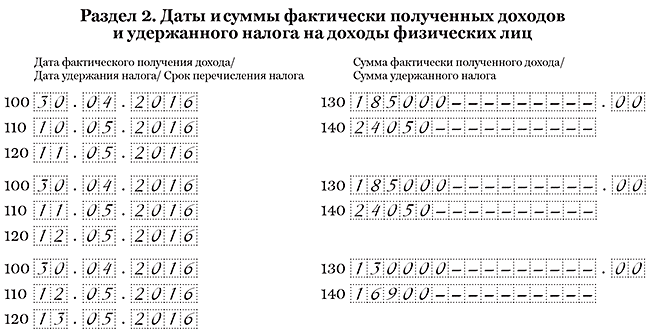

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 руб. — 500 000 руб. × 13%). 10 и 11 мая компания выдала из кассы по 160 950 руб. Это сумма за вычетом НДФЛ (185 000 руб. — 185 000 руб. × 13%). НДФЛ — 24 050 руб. (185 000 руб. × 13%). 12 мая компания выдала оставшуюся сумму — 113 100 руб. (435 000 — 160 950 — 160 950). Зарплата с учетом НДФЛ — 130 000 руб. (500 000 — 185 000 — 185 000), налог — 16 900 руб. (130 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 13.

Образец 13. Как заполнить зарплату, выданную из кассы три дня подряд

В то же время из зарплатной ведомости не ясно, какую сумму компания выдавала каждый день. Для этого нужно вести учет в отдельном документе. На практике компании этого не делают. К тому же, как правило, перечисляют налог с зарплаты один раз — в тот день, когда сняли деньги со счета. Если отразить в строке 110 разные даты, а платежка будет одна, инспекторы могут посчитать, что часть перечисленного НДФЛ — это не налог. Если компания не вела учет, сколько зарплаты выдавала каждый день, и перечислила НДФЛ одной платежкой, можно заполнить по зарплате всего один блок строк — 100–140.

На примере

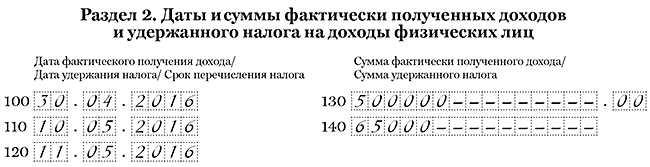

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 — 500 000 руб. × 13%). И в этот же день перечислила весь налог — 65 000 руб. (500 000 руб. × 13%). Деньги компания выдавала три дня подряд, но не вела учет выданных сумм. Поэтому в разделе 2 она заполнила один блок строк 100–140 по зарплате. В строке 110 она записала 10.05.2016, а строке 120 — 11.05.2016 (см. образец 14).

Образец 14. Как заполнить зарплату, выданную из кассы

9. Компания выдает зарплату за прошлый квартал в текущем периоде

Компания выдает зарплату за текущий месяц в следующем. Зарплату за март компания выдала в апреле.

Доходы включайте в раздел 2 в периоде, когда завершена операция. Поскольку дата выдачи зарплаты, удержания НДФЛ и перечисления налога приходится на второй квартал, раздел 2 заполняйте в расчете за полугодие (письмо ФНС России от 02.11.16 № БС-4-11/20829@).

В разделе 1 зарплату показывайте в периоде начисления, даже если выдаете ее уже в следующем квартале. Доходы за март компания отразила в строках 020 и 040 раздела 1 расчета 6-НДФЛ за первый квартал. Этот раздел компания заполняет нарастающим итогом. Значит, зарплата за март попадет и в раздел 1 и в раздел 2 расчета за полугодие. При этом в расчете за полугодие компания заполнит налог с зарплаты за март как удержанный в строке 070 (письмо ФНС России от 16.05.16 № БС-4-11/8609).

На примере

Компания выдает зарплату за месяц 5-го числа следующего месяца. Зарплату за март компания начислила 31 марта — 700 000 руб. А выдала 5 апреля. На эту дату она удержала НДФЛ — 91 000 руб. (700 000 руб. × 13%). В расчете за первый квартал компания отразила мартовскую зарплату только в строках 020 и 040 раздела 1. В расчете за полугодие она заполнила зарплату за март и в разделе 1 и в разделе 2. В строку 100 компания записала 31.03.2016, в строку 110 — 05.04.2016, а в строку 120 — 06.04.2016 (см. образец 15).

Образец 15. Как заполнить в разделе 2 зарплату за прошлый квартал

10. Компания начислила зарплату в отчетном периоде, а выдала в следующем

Компания выдает зарплату за текущий месяц в следующем. Зарплату за июнь она начислила во втором квартале, а выдала уже в третьем.

Зарплату за июнь, которую компания выдала в июле, покажите только в разделе 1 расчета за полугодие. В разделе 1 нужно заполнить нарастающим итогом доходы, начисленные за отчетный период (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Компания начисляет зарплату в последний день месяца. В этот же день по кодексу сотрудники получают доход (п. 2 ст. 223 НК РФ). То есть в разделе 1 за полугодие покажите зарплату, начисленную за январь — июнь включительно, даже если компания выдала зарплату за июнь уже в июле (письмо ФНС России от 23.03.16 № БС-4-11/4900@).

В строке 020 покажите начисленную зарплату за июнь, в строке 040 — исчисленный с нее НДФЛ. В строке 070 раздела 1 запишите только НДФЛ, удержанный по состоянию на 30 июня. Значит, налог с зарплаты за июнь не показывайте, так как удержите его только в июле. Так рекомендуют и налоговики (письмо ФНС России от 16.05.16 № БС-4-11/8609).

В разделе 2 отразите эту операцию в расчете за девять месяцев. Ведь дата удержания НДФЛ приходится уже на следующий отчетный период.

На примере

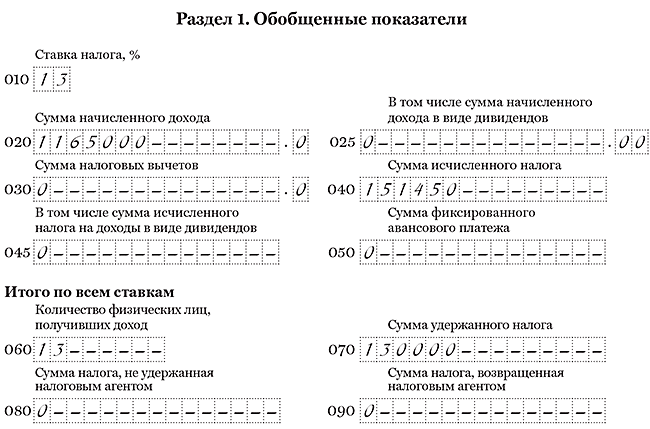

За первый квартал компания начислила зарплату в сумме 700 000 руб., исчислила и удержала НДФЛ — 91 000 руб. (700 000 руб. × 13%). За апрель—май — 300 000 руб., исчислила и удержала НДФЛ — 39 000 руб. (300 000 руб. × 13%). Доходы получили 12 сотрудников.

30 июня компания начислила зарплату за июнь — 165 000 руб., НДФЛ — 21 450 руб. (165 000 руб. × 13%).

Зарплату за июнь компания выдала только 5 июля и на эту дату удержала НДФЛ. Доходы получили 13 сотрудников.

Зарплату за январь — июнь компания отразила в разделе 1 расчета за полугодие. В строке 020 записала 1 165 000 руб. (700 000 + 300 000 + 165 000). В строке 040 — исчисленный налог 151 450 руб. (91 000 + 39 000 + 21 450). В строке 070 компания записала удержанный НДФЛ 130 000 руб. (91 000 + 39 000).

Раздел 1 компания заполнила, как в образце 16.

Образец 16. Как отразить зарплату, начисленную в текущем квартале, а выданную в следующем квартале

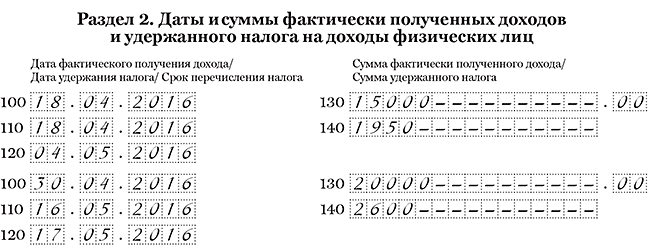

11. Компания выдает зарплату тремя частями

Компания выдала сотруднику зарплату тремя частями. С двух выплат удержала НДФЛ.

Дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Если компания выдала деньги до окончания месяца даже несколькими частями, это еще не доход. Поэтому налог с авансовой суммы не удерживайте.

Если после окончания месяца компания выдает остаток зарплаты двумя частями, удержите НДФЛ с каждой части (письмо ФНС России от 24.03.16 № БС-4-11/4999). Причем с первой суммы удержите также долю налога, рассчитанного с аванса.

Если работник получил доход после окончания месяца два раза, заполняйте доходы и налог в двух блоках строк 100–140. Ведь даты удержания налога и перечисления НДФЛ будут отличаться (см. образец 17).

На примере

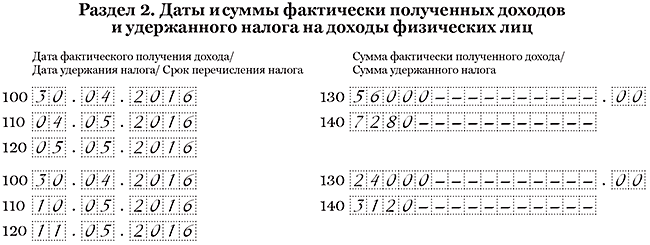

Месячный оклад сотрудника — 80 000 руб. Компания выдала зарплату за апрель три раза — до окончания месяца 40 процентов и после по 30 процентов от оклада 24 000 руб. (80 000 руб. × 30%). 20 апреля компания выплатила 32 000 руб. (80 000 руб. × 40%). Это аванс, поэтому НДФЛ компания не удерживала. 4 мая выдала вторую часть за минусом НДФЛ как с этой части, так и с аванса. Работник получил 16 720 руб. (24 000 руб. — (32 000 руб. + 24 000 руб.) × 13%). 10 мая компания выдала остаток за вычетом НДФЛ — 20 880 руб. (24 000 руб. — 24 000 руб. × 13%). Дата получения дохода одна — 30.04.2016, но НДФЛ компания удерживала в разные дни. Раздел 2 расчета 6-НДФЛ компания заполнила, как в образце 17.

Образец 17. Как показать зарплату, выданную тремя частями

12. Компания выдала всю зарплату авансом

По просьбе сотрудника компания выдала всю зарплату досрочно — до окончания месяца.

У компании есть два способа заполнить раздел 2 расчета.

Первый вариант — показать, что налог удержан на дату выплаты. В одном из писем ФНС сделала вывод, что, если компания выдает всю зарплату до конца месяца, она все равно удерживает у сотрудника НДФЛ в день выплаты. Датой получения дохода по зарплате считается последний день месяца (п. 2 ст. 223 НК РФ). Поэтому заполнить расчет налоговики рекомендуют так (письмо ФНС России от 24.03.16 № БС-4-11/5106@). В строке 100 — записать последний день месяца, даже если он попадает на выходной, в стоке 110 — дату выдачи зарплаты, а в строке 120 — следующий день.

На примере

По просьбе сотрудника компания выдала ему зарплату за апрель 25 апреля — 40 000 руб. В этот же день она удержала НДФЛ — 5200 руб. (40 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, дата удержания НДФЛ — 25.04.2016, а крайний срок перечисления — 26.04.2016. Компания заполнила раздел 2 расчета, как в образце 18.

Образец 18. Как заполнить досрочную зарплату, если компания удержала НДФЛ

Второй вариант — показать, что налог удержан только со следующих выплат. Если компания выдает зарплату до окончания месяца, сотрудник еще не получил доход. Ведь последний день месяца еще не наступил. Значит, вся зарплата — это аванс, с которого компания не должна удерживать НДФЛ. Такой вывод сделали чиновники и налоговики (письма Минфина России от 22.07.15 № 03-04-06/42063, ФНС России от 29.04.16 № БС-4-11/7893). Поэтому компания вправе выдать сотруднику зарплату без вычета налога, а НДФЛ удержать со следующего денежного дохода. Например, со следующей зарплаты.

На примере

По просьбе сотрудника компания выдала ему зарплату за апрель 25 апреля — 40 000 руб. В этот же день она исчислила НДФЛ — 5200 руб. (40 000 руб. × 13%), но удерживать его при выплате не стала. Налог компания удержала с зарплаты за май, которую выдала 8 июня. Зарплата за май — 40 000 руб. НДФЛ — 5200 руб. Сотрудник получил на руки 29 600 руб. (40 000 — 5200 — 5200). Даты удержания и перечисления НДФЛ с апрельской зарплаты компания привязала к зарплате за май. В строке 110 записала 08.06.2016, в строке 120 — 09.06.2016. Но зарплату за апрель и май показала в разных блоках строк 100–120, так как у них отличается дата получения дохода. Компания заполнила раздел 2, как в образце 19.

Образец 19. Как заполнить досрочную зарплату, если компания не удерживала НДФЛ

13. Сотрудник получил лишнюю зарплату и не вернул разницу

По ошибке компания выдала сотруднику больше, чем он заработал. Со всей суммы компания перечислила НДФЛ. Разницу работник не вернул.

Лишнюю зарплату можно взыскать с работника лишь в трех случаях: признана вина работника в невыполнении норм труда или простое; суд установил, что работник получил лишнее незаконно; компания переплатила из-за счетной ошибки. Технические ошибки, например повторная выдача, не являются счетными ошибками (определение ВС РФ от 20.01.12 № 59-В11-17).

Если компания не может взыскать деньги с работника, получить от него переплату можно, только если он вернет ее добровольно.

Доходы в виде зарплаты работник получает в последний день месяца. Лишняя сумма — это не зарплата, а иной доход. Дата получения дохода — день выдачи. Поэтому, если сотрудник отказался возвращать деньги, зарплату и лишнюю сумму покажите в разных блоках строк 100–140.

На примере

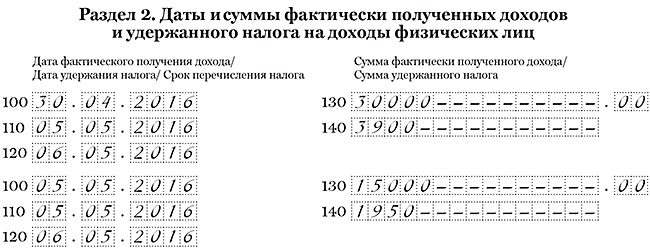

Компания 5 мая выдала сотруднику зарплату за апрель. Оклад работника — 30 000 руб., но компания по ошибке выдала 45 000 руб. и удержала НДФЛ — 5850 руб. (45 000 руб. × 13%). Дата получения дохода по зарплате — 30.04.2016. Разница — 15 000 руб. (45 000 — 30 000). Дата получения дохода по этой выплате — 05.05.2016. НДФЛ с зарплаты — 3900 руб. (30 000 руб. × 13%). НДФЛ с лишней зарплаты — 1950 руб. (15 000 руб. × 13%). Компания заполнила раздел 2, как в образце 20.

Образец 20. Как заполнить лишнюю зарплату в разделе 2

14. Сотрудник получил лишнюю зарплату, но вернул разницу

Из-за ошибки компания выдала сотруднику зарплату больше, чем он заработал. Со всей суммы удержала НДФЛ. Работник вернул переплату за вычетом налога.

Работник вернул лишнюю сумму, значит, фактически получил только зарплату за месяц. Ее отразите в расчете в общем порядке. В строке 100 отразите последний день месяца, в строке 110 — дату выдачи, а в строке 120 — следующий день. Переплату, которую вернул сотрудник, отражать в отчете не надо.

Работник вернул разницу, которую получил на руки. То есть за вычетом НДФЛ. Формально сумма, которую перечислила компания в бюджет, не считается налогом. Но на момент, когда организация ее удержала, работник получил доход. Значит, компания вправе уменьшить на переплату предстоящие платежи по НДФЛ.

На примере

Компания 5 мая выдала сотруднику зарплату за апрель. Оклад работника — 30 000 руб., но компания по ошибке выдала 45 000 руб. и удержала НДФЛ 5850 руб. (45 000 руб. × 13%). 15 000 руб. — переплата. НДФЛ с нее — 1950 руб. (15 000 руб. × 13%). Работник вернул в кассу разницу за вычетом налога — 13 050 руб. (15 000 — 1950). На разницу 1950 руб. компания уменьшила будущие платежи в бюджет. В расчете компания отразила только зарплату — 30 000 руб. НДФЛ с этой суммы — 3900 руб. (30 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 21.

Образец 21. Как заполнить зарплату, если компания выдала лишнее

15. Срок оплаты НДФЛ попадает на 1 число следующего квартала

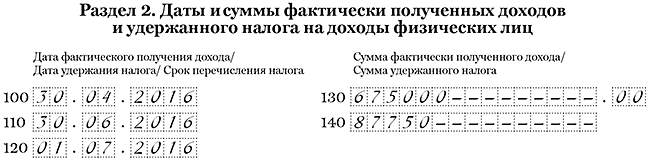

Зарплату за июнь компания выдала 30 июня. Крайний срок перечисления налога пришелся на 3 июля. В этот день компания заплатила НДФЛ.

Зарплату за июнь компания в любом случае включит в раздел 1 расчета за полугодие. Что касается раздела 2, отражать в нем операции нужно в периоде завершения (письмо ФНС России от 12.02.16 № БС-3-11/553@).

В кодексе или порядке заполнения расчета не сказано, что считать периодом завершения, если компания выдает зарплату в последний день квартала. Раньше инспекторы считали, что дата завершения операции — день, когда компания удержала налог. Позже ФНС разъяснила, что операция завершена в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС России от 24.10.16 № БС-4-11/20126@). Это значит, что в разделе 2 зарплату за июнь нужно отразить в расчете за девять месяцев. При этом не важно, когда компания фактически перечислила НДФЛ.

На примере

Компания выдает зарплату в последний день месяца. 30 июня она выдала зарплату за июнь — 675 000 руб. НДФЛ — 87 750 руб. (675 000 руб. × 13%). Компания удержала налог в день выплаты, а перечислила на следующий рабочий день — 3 июля. Этот платеж попал на следующий отчетный период. Но зарплату за июнь компания отразила в разделе 1 расчета за полугодие, а в разделе 2 заполнила уже в расчете за девять месяцев. Раздел 2 компания заполнила как в образце 22.

Образец 22. Как заполнить расчет, если срок оплаты НДФЛ — 1 число следующего квартала

16. Компания перечислила НДФЛ с зарплаты частями

Компания после выдачи зарплаты заплатила НДФЛ меньше, чем удержала фактически. Позже компания доплатила налог, но уже с опозданием.

В разделе 2 расчета 6-НДФЛ компания отражает дату удержания и крайний срок перечисления НДФЛ. Не имеет значения, когда компания фактически перечислила налог. Расчет заполняйте в общем порядке.

В строке 120 компания отражает крайний срок, когда должна перечислить НДФЛ. Если компания заплатила налог позже, то инспекторы примут 6-НДФЛ. Но на камералке сверят сроки из строки 120 с фактическими датами платежей. Эти даты отражены в карточке расчетов с бюджетом. Если компания перечислила налог не вовремя, то инспекторы сначала запросят пояснения. А затем начислят пени и штраф — 20 процентов от опоздавшей суммы (ст. 123 НК РФ).

На примере

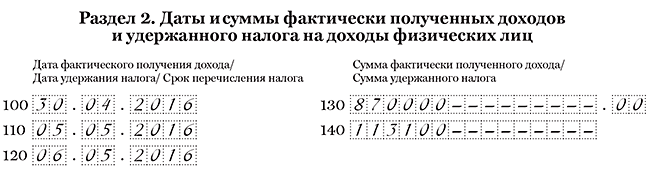

Компания 5 мая выдала зарплату за апрель — 870 000 руб. В этот же день удержала НДФЛ — 113 100 руб. (870 000 руб. × 13%). Но перечислила только 50 000 руб. Крайний срок перечисления налога — 6 мая. Но компания доплатила недостающую сумму только 10 мая, то есть с опозданием на 4 дня. Компания заплатила с опозданием 63 100 руб. (113 100 — 50 000). На эту сумму инспекторы вправе начислить пени 92,55 руб. (63 100 руб. × 1/300 × 4 дн. × 11%) и оштрафовать компанию на 12 620 руб. (63 100 руб. × 20%).

Раздел 2 расчета компания заполнила, как в образце 23.

Образец 23. Как заполнить зарплату, если компания опоздала с перечислением НДФЛ

17. Компания удерживает из зарплаты алименты

Компания получила исполнительный лист на сотрудника. Из его зарплаты она удерживает 50 процентов в счет алиментов. В зарплатной ведомости стоит сумма за вычетом алиментов.

Алименты не влияют на порядок заполнения расчета. Ведь компания удерживает их из суммы, которую сотрудник должен получить на руки, то есть после вычета налога (ч. 1 ст. 99 Федерального закона от 02.10.07 № 229-ФЗ). При этом не важно, что в зарплатной ведомости доходы сотрудника будут меньше. Компания заполняет 6-НДФЛ на основании регистров по НДФЛ (п. 1.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@).

На примере

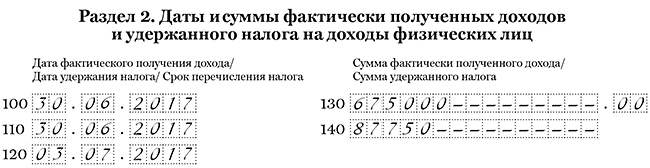

Зарплата сотрудника — 90 000 руб. НДФЛ — 11 700 руб. (90 000 руб. × 13%). Зарплата за вычетом налога — 78 300 руб. (90 000 — 11 700). Компания удерживает в счет алиментов 50% от зарплаты — 39 150 руб. (78 300 руб. — 78 300 руб. × 50%). Такую же сумму работник получает на руки. Зарплату за май компания выдала 8 июня. Раздел 2 расчета 6-НДФЛ компания заполнила, как в образце 24.

Образец 24. Как заполнить расчет, если компания удерживала алименты

18. У подразделения нет отдельного баланса и расчетного счета

У компании есть подразделение, которое не выделено на отдельный баланс. Своего расчетного счета у обособленного офиса нет. В подразделении работают сотрудники. Зарплату им перечисляет головной офис.

Налоговым агентом по НДФЛ считается компания (п. 1 ст. 226 НК РФ). Но платить НДФЛ и сдавать расчет за сотрудников подразделений нужно по месту учета обособленного офиса (п. 7 ст. 226, п. 2 ст. 230 НК РФ). Это же правило касается подрядчиков, с которыми контракт заключило обособленное подразделение. Исключение составляют крупнейшие налогоплательщики. Они вправе представить отчетность в одну инспекцию. Но расчет все равно потребуется заполнить по каждому подразделению. При этом не важно, есть ли у подразделения отдельный баланс и собственный расчетный счет.

Доходы сотрудников и подрядчиков подразделения заполните в отдельном расчете 6-НДФЛ. На титульном листе поставьте КПП обособленного офиса (см. образец 25). В поле «По месту нахождения (учета)» поставьте код 220 (приложение 2 к приказу ФНС России от 14.10.15 № ММВ-7-11/450@). Если компания сдает отчет по месту учета в качестве крупнейшего налогоплательщика, поставьте код 213.

Образец 25. Как заполнить титульный лист расчета за обособленное подразделение

19. Компания выдает зарплату в выходной

Сотрудники компании работают посменно семь дней в неделю. Компания выдала зарплату в выходной день, а налог перечислила в ближайший рабочий.

По общему правилу, если крайний срок выпадает на выходной, он переносится на ближайший рабочий день (п. 7 ст. 6 НК РФ). Это не распространяется на даты получения дохода и удержания НДФЛ в строках 100 и 110. Дата получения дохода по зарплате всегда последний день месяца. Даже если этот день выпадает на выходной. Удерживает НДФЛ компания на дату выдачи, даже если выплатила доход в выходной день. Поэтому в строке 110 поставьте дату выдачи зарплаты.

Что касается строки 120, то эта дата переносится. Перечислить налог надо не позднее следующего дня после выплаты. Если компания выдала деньги в субботу, то вправе заплатить НДФЛ в понедельник. Поэтому в строке 120 запишите ближайший рабочий день, когда компания вправе перечислить НДФЛ.

На примере

Компания выдала из кассы зарплату за май 4 июня — 500 000 руб. и удержала в этот день НДФЛ с этой суммы — 65 000 руб. (500 000 руб. × 13%). Срок оплаты НДФЛ — 6 июня, поскольку 5 июня выпадает на выходной. Раздел 2 компания заполнила, как в образце 26.

Образец 26. Как заполнить раздел 2, если компания выдала зарплату в выходной

20. Сотрудник получил аванс и ушел в ежегодный отпуск

В середине месяца компания выдала работнику аванс, с которого не удерживала НДФЛ. Затем сотрудник ушел в отпуск до конца месяца.

Компания не вправе исчислять и удерживать НДФЛ с аванса (письмо Минфина России от 01.02.16 № 03-04-06/4321). Даже если знает, что других выплат до конца месяца у сотрудника не будет.

Компания удерживает НДФЛ с ближайших денежных доходов. Сразу после аванса она выдала отпускные. Но на дату их выдачи компания еще не исчислила НДФЛ с первой части зарплаты. Поэтому налог удерживайте только с ближайшего денежного дохода, который компания выдаст после окончания месяца. Если компания удержит НДФЛ только в следующем квартале, отразите аванс в разделе 2 за следующий отчетный период.

На примере

15 апреля компания выдала сотруднику аванс за апрель — 20 000 руб. НДФЛ с этой суммы — 2600 руб. (20 000 руб. × 13%) не удерживала. 18 апреля она перечислила отпускные 15 000 руб. и удержала с них НДФЛ — 1950 руб. (15 000 руб. × 13%). Сотрудник ушел в отпуск до конца месяца. 30.04.2016 компания исчислила НДФЛ с аванса. Аванс сотрудник отработал полностью, но за апрель компания больше не доплачивала. Поэтому удержать НДФЛ было не с чего. 16 мая компания перечислила аванс за май — 15 000 руб. С этой суммы она удержала НДФЛ, который исчислила с зарплаты за апрель. Раздел 2 расчета компания заполнила, как в образце 27.

Образец 27. Как отразить аванс, с которого компания не смогла вовремя удержать НДФЛ

21. Сотрудник получил аванс и ушел в отпуск за свой счёт

В середине месяца компания выдала работнику аванс, с которого не удерживала НДФЛ. Затем сотрудник ушел в отпуск за свой счет до окончания квартала.

На дату, когда компания выдала аванс, сотрудник еще не получил доход. Поэтому удержать НДФЛ в этот день компания не вправе (письмо Минфина России от 01.02.16 № 03-04-06/4321). Даже если знает, что других выплат до конца месяца у сотрудника не будет.

Доход считается полученным в последний день месяца. На эту дату исчислите НДФЛ. Аванс отразите только в разделе 1 расчета. В строке 020 покажите доход, в строке 040 — исчисленный НДФЛ. Удержать налог в отчетном периоде компания не сможет, но заполнять неудержанный НДФЛ в строке 080 не надо. Ведь удержать налог получится в следующем квартале. В раздел 2 отчета за полугодие выплату не включайте. Отразите операцию в периоде, когда сможете удержать НДФЛ. В этом же периоде заполните строку 070 раздела 1.

На примере

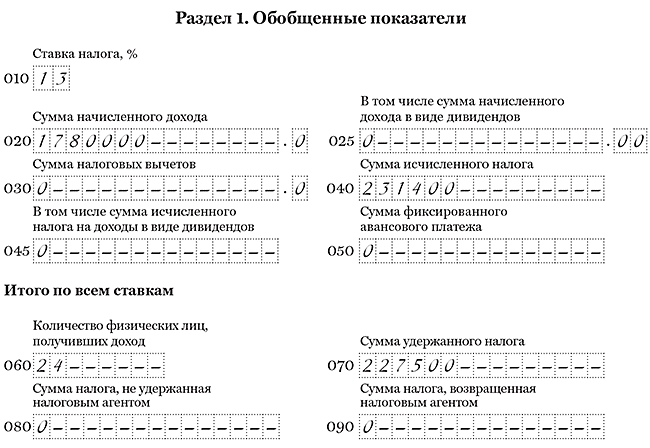

Компания 20 апреля выдала сотруднику аванс — 30 000 руб. НДФЛ с этой суммы не удерживала. 20 апреля сотрудник ушел в отпуск за свой счет до конца квартала. Аванс отработал полностью, зарплату за апрель компания больше не начисляла. 30 апреля компания начислила зарплату, равную авансу, — 30 000 руб. и исчислила НДФЛ с этой суммы — 3900 руб. (30 000 руб. × 13%). Удержать НДФЛ до конца квартала компания не смогла, поэтому в разделе 2 выплату не отражала.

Помимо аванса в течение полугодия компания начислила доходы 24 сотрудникам — 1 750 000 руб., исчислила и удержала НДФЛ — 227 500 руб. (1 750 000 руб. × 13%). В разделе 1 компания увеличила на аванс доходы в строке 020 — 1 780 000 руб. (1 750 000 + 30 000). И отразила исчисленный налог в строке 040 — 231 400 руб. (227 500 + 3900). В строках 070 и 080 компания не отражала налог с аванса. Раздел 1 компания заполнила, как в образце 28.

Образец 28. Как отразить аванс, с которого компания удержала НДФЛ в следующем квартале