Источник:

Заполнение формы 6-НДФЛ: командировки (даты и суммы)

1. Сотрудник получил за месяц средний заработок и зарплату

2. Компания платит суточные больше лимита

1. Сотрудник получил за месяц средний заработок и зарплату

Сотрудник ездил в командировку. За время поездки компания начислила средний заработок, а за остальные дни месяца — зарплату.

За период командировки компания начисляет сотруднику не зарплату, а средний заработок (ст. 167 ТК РФ). В служебной поездке сотрудник выполняет поручение работодателя. Значит, средний заработок за это время тоже относится к оплате труда. В разделе 2 отразите такие выплаты в одном блоке строк 100–140.

Дата получения дохода по зарплате и среднему заработку — последний день месяца, за который они начислены. НДФЛ компания удерживает на дату выдачи. День выплаты запишите в строке 110 расчета. Крайний срок перечисления — следующий рабочий день.

На примере

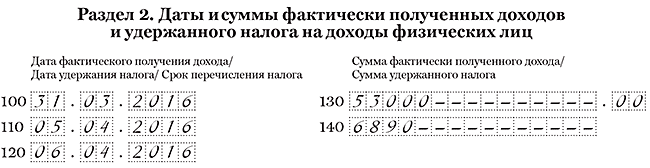

В мае сотрудник четыре дня был в командировке. Остальные дни он работал. За период командировки компания начислила средний заработок — 4000 руб. Зарплата за май — 23 000 руб. Зарплату и средний заработок компания выдала 6 июня. Всего — 27 000 руб. (4000 + 23 000). В этот день удержала НДФЛ — 3 510 руб. (27 000 руб. × 13%). Дата получения дохода по зарплате и среднему заработку — 31.05.2016. Компания отразила зарплату и средний заработок в одном блоке строк 100–140, как в образце 49.

Образец 49. Как заполнить зарплату и средний заработок за время командировки:

2. Компания платит суточные больше лимита

Компания установила размер суточных во внутреннем положении. За каждый день служебной поездки по России компания платит более 700 рублей, за границей — более 2 500 рублей.

От НДФЛ освобождены суточные в пределах лимита: 700 рублей за каждый день командировки по России и 2 500 рублей в поездках за границу (п. 3 ст. 217 НК РФ). Суточные в пределах лимита в расчете не отражайте. Если компания выдает больше, в разделах 1 и 2 расчете запишите только сумму, которая превышает лимит.

Дата получения дохода в виде суточных — последний день месяца, в котором руководитель компании утвердил авансовый отчет. Дата выдачи суточных значения не имеет. На последний день месяца исчислите НДФЛ со сверхлимитных суточных.

Компания удержала НДФЛ в течение квартала. Отразите суточные в разделах 1 и 2 расчета. В строке 020 запишите суточные сверх лимита. В строке 040 — НДФЛ с них, в строке 070 — удержанную сумму. В строке 100 раздела 2 поставьте дату получения дохода — последний день месяца. В строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

Компания удержала НДФЛ в следующем квартале. В квартале, в котором компания начислит доход и налог, покажите суммы сверх лимита в разделе 1. В строке 020 — доход, в строке 040 — исчисленный НДФЛ.

НДФЛ, исчисленный с суточных, удержите с ближайшего денежного дохода. Удержать можно не более 50 процентов дохода (п. 4 ст. 226 НК РФ). В периоде, когда компания удержит НДФЛ, отразите выплату в строке 070 раздела 1 (письмо ФНС России от 16.05.16 № БС-4-11/8609).

Раздел 2 в любом случае заполняйте только в отчетности за период, в котором удержали НДФЛ. В строке 100 запишите последний день месяца, в котором руководитель утвердил авансовый отчет. В строке 110 — дату выплаты дохода, с которого компания смогла удержать НДФЛ. В строке 120 — следующий рабочий день.

На примере

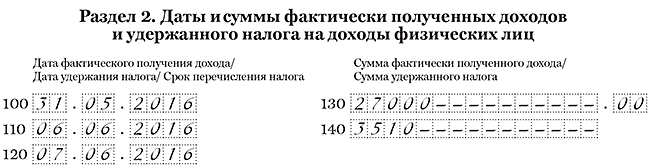

Компания за каждый день служебной поездки выдает суточные — 1000 руб. В марте сотрудник ездил в командировку на 10 дней. Компания выдала работнику 10 000 руб. (1 000 руб. × 10 дн.). Авансовый отчет руководитель утвердил 28 марта. Дата получения дохода в виде сверхлимитных суточных — 31.03.2016. На эту дату компания начислила доход — 3 000 руб. (10 000 руб. — 700 руб. × 10 дн.). И исчислила НДФЛ — 390 руб. (3 000 руб. × 13%). 3000 руб. компания включила в строку 020 расчета за первый квартал, а 390 руб. — в строку 040.

НДФЛ компания удержала из зарплаты за март, которую выдала 5 апреля. Налог с суточных в строку 070 компания включила в расчет за полугодие.

Раздел 2 по сверхлимитным суточным компания заполнила только в расчете за полугодие. Дата получения дохода по зарплате и сверхлимитным суточным совпадает — 31.03.2016, поэтому компания объединила выплаты и отразила в одном блоке строк 100–140. Зарплата за март — 50 000 руб., НДФЛ — 6 500 руб. (50 000 руб. × 13%). Общий доход работника на 31.03.2016 — 53 000 руб. (50 000 + 3 000). НДФЛ — 6 890 руб. (390 + 6 500). Компания заполнила расчет, как в образце 50.

Образец 50. Как заполнить в разделе 2 суточные сверх лимита: