Источник:

Заполнение формы 6-НДФЛ: расчёты с учредителями (даты и суммы)

1. Компания распределила, но не выплатила дивиденды

2. Компания выплатила только часть дивидендов

3. Вычеты по дивидендам превысили выплаты

4. Компания выплатила учредителю проценты по займу

5. Компания начисляет проценты по займу в одном месяце, а платит в другом

6. Учредитель получил дивиденды и зарплату в один день

7. Компания распределила долю между учредителями

1. Компания распределила, но не выплатила дивиденды

Во втором квартале компания провела собрание участников и распределила дивиденды. До конца полугодия она не выплатила деньги.

Для дивидендов датой получения доходов считается день, когда компания выплатила деньги (под. 1 п. 1 ст. 223 НК РФ). Невыплаченные дивиденды не показывайте в разделах 1 и 2 расчета за полугодие. Отражайте их в расчете за тот период, в котором компания выдаст деньги.

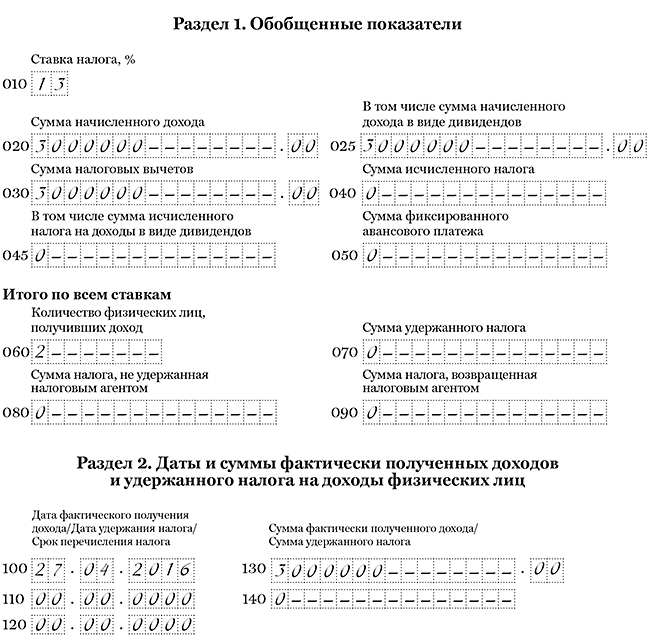

На примере

29 апреля компания провела собрание участников. На эту дату распределила дивиденды трем участникам — 870 000 руб. Деньги до конца квартала компания не выплатила, поэтому не включала дивиденды в разделах 1 и 2 расчета за полугодие. Помимо дивидендов за полугодие компания начислила доходы 14 «физикам» — 908 000 руб., исчислила и удержала НДФЛ с января по июнь — 118 040 руб. (908 000 руб. × 13%). Раздел 1 расчета за полугодие компания заполнила, как в образце 72.

Образец 72. В расчете не надо заполнять начисленные дивиденды:

2. Компания выплатила только часть дивидендов

Компания провела собрание участников и распределила дивиденды. Во втором квартале она выплатила только часть дивидендов.

Для дивидендов датой получения доходов считается день, когда компания выплатила деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделах 1 и 2 расчета отражайте только ту часть дивидендов, которую участники фактически получили.

Дивиденды облагаются по той же ставке 13 процентов, что и зарплата, поэтому компания прибавляет дивиденды к доходам за отчетный период и отражает в строке 020. Кроме того, дивиденды нужно показать в отдельной строке — 025. Исчисленный НДФЛ покажите в строках 040 и 045. В строке 070 отразите налог, который удержали в отчетном периоде.

В строках 100 и 110 раздела 2 поставьте дату выплаты дивидендов (п. 4 ст. 226 НК РФ). В строке 120 — следующий рабочий день. В строке 130 запишите сумму, которую выдали учредителям, в строке 140 — удержанный НДФЛ. Если компания выдавала дивиденды в разные дни, заполняйте несколько строк 100–140.

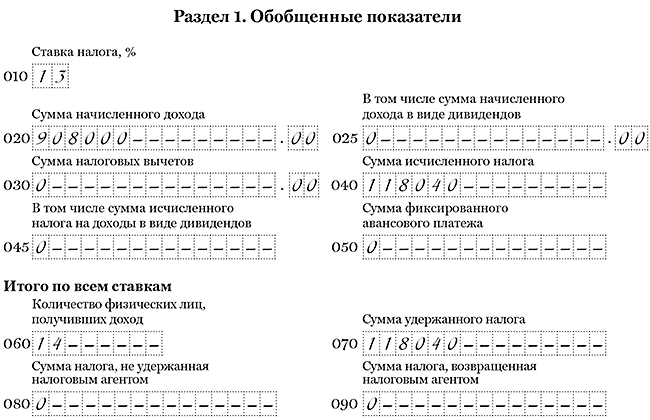

На примере

В ООО работает один директор — единственный учредитель. Получает только дивиденды. 29 апреля он распределил дивиденды за 2015 год — 900 000 руб. 16 мая получил часть дивидендов — 670 000 руб., НДФЛ с этой суммы — 87 100 руб. (670 000 руб. × 13%). В разделах 1 и 2 расчета компания отразила только выданные дивиденды — 670 000 руб. Дата получения дохода и удержания НДФЛ — 16.05.2016. Крайний срок перечисления налога — 17.05.2016. Расчет компания заполнила, как в образце 73.

Образец 73. Как отразить дивиденды, если компания выдала только часть:

3. Вычеты по дивидендам превысили выплаты

Компания получила дивиденды от участия в другой организации. Между участниками она распределила меньше, чем получила.

Компания считает НДФЛ с дивидендов по формуле из пункта 5 статьи 275 НК РФ, если выдает деньги из сумм, которые сама получила от участия в других организациях (п. 2, 3 ст. 210 НК РФ). Сначала определите долю дивидендов участника: разделите сумму выплат в его пользу на все распределяемые дивиденды. Затем определите разницу между общей суммой распределяемых дивидендов и дивидендами, которые вы получили сами. Первый показатель (долю участника) надо умножить на второй (разницу между дивидендами) и на ставку налога.

Даже если компания уменьшает налоговую базу, в расчете отражайте выплаченные дивиденды.

Компания может выдать меньше, чем получила от другой организации. В этом случае НДФЛ будет нулевым. Но выплаченные дивиденды все равно отражайте в расчете: в строках 020 и 025 и в строке 130. А сумму, которую компания вычитала при расчете налога, отразите в строке 030 как вычеты. Вычеты не должны превышать выданные дивиденды. Если вычеты выше налога, НДФЛ с дивидендов в строках 040, 045, 070 и 140 будет нулевым. В строках 110 и 120 поставьте нулевые даты (письмо ФНС России от 05.08.16 № БС-4-11/14373).

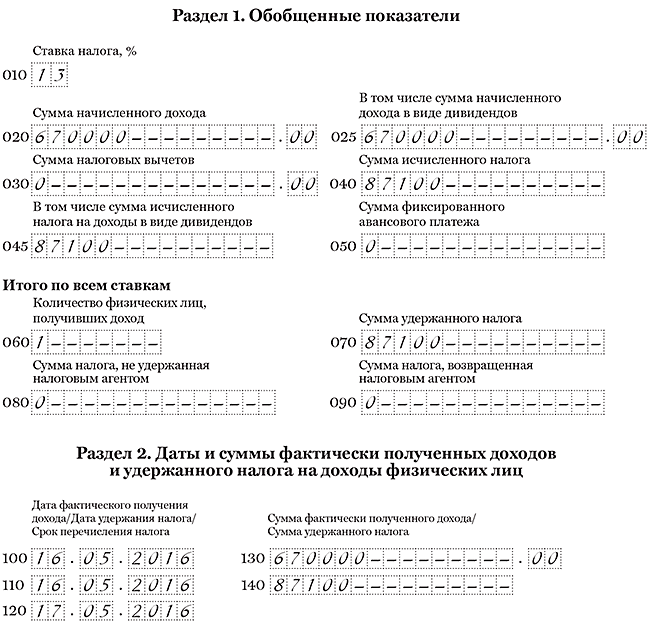

На примере

Компания получила дивиденды от участия в другой организации — 4 000 000 руб. Эти деньги она распределила на общем собрании участников. В компании два учредителя. По итогам собрания они приняли решение распределить 3 000 000 руб. Поскольку компания получила от другой организации больше, НДФЛ с дивидендов она не удерживала (4 000 000 > 3 000 000). Доходы участникам компания выдала 27 апреля. Компания не начисляла и не выплачивала другие доходы в течение полугодия. Расчет она заполнила, как в образце 74.

Образец 74. Как отразить дивиденды, если вычеты превысили выплаты:

4. Компания выплатила учредителю проценты по займу

Учредитель в 2015 году выдал компании заем под проценты. Во втором квартале компания вернула долг и выдала проценты за весь период действия договора.

Проценты по займу — это доход учредителя. Ставка по таким доходам — 13 процентов (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.13 № 03-04-06/38698). Статья 214.2 НК РФ освобождает от НДФЛ проценты по вкладам в банке, если их размер не превышает ставку ЦБ, увеличенную на пять пунктов. Но если компания не является банком, то налогом облагаются проценты в любом размере.

Компания начисляет проценты ежемесячно, но в расчет включайте их только в периоде выплаты. Именно на эту дату учредитель получает доходы (подп. 1 п. 1 ст. 223 НК РФ). В строках 100 и 110 запишите дату выдачи процентов. В строке 120 — следующий рабочий день.

На примере

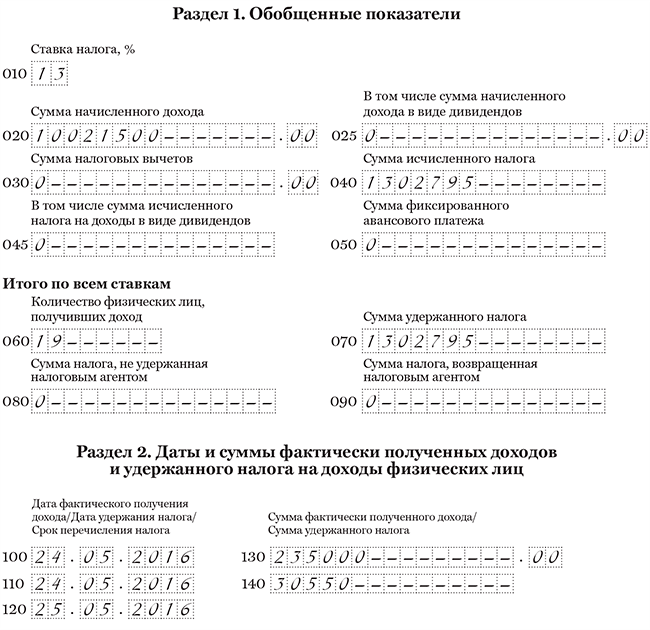

В 2015 году учредитель выдал компании заем. 24 мая она вернула заем и выдала проценты — 235 000 руб. В этот день компания исчислила и удержала НДФЛ — 30 550 руб. (235 000 руб. × 13%). Помимо процентов компания в течение полугодия начислила зарплату 18 сотрудникам — 9 786 500 руб., исчислила и удержала НДФЛ с этой суммы — 1 272 245 руб. (9 786 500 руб. × 13%).

Раздел 1. Компания увеличила на проценты доходы в строке 020 — 10 021 500 руб. (9 786 500 235 000). А также НДФЛ в строках 040 и 070 — 1 302 795 руб. (1 272 245 + 30 550). В строке 060 компания отразила 19 «физиков» (18 сотрудников и 1 учредитель).

Раздел 2. Дата получения доходов в виде процентов — 24 мая. Эту дату компания записала в строках 100 и 110. В строке 120 компания поставила следующий рабочий день. Расчет компания заполнила, как в образце 75.

Образец 75. Как отразить в расчете выданные проценты:

5. Компания начисляет проценты по займу в одном месяце, а платит в другом

Компания взяла процентный заем у учредителя. Проценты компания начисляет ежемесячно. Платит проценты компания в месяце, следующем после начисления.

С процентов по займу компания удерживает НДФЛ по ставке 13 процентов (п. 1 ст. 224 НК РФ, письмо Минфина России от 18.09.13 № 03-04-06/38698). В налоговом и бухгалтерском учете проценты начисляют ежемесячно. Но кодекс не предусматривает специальной даты получения дохода в виде процентов. Поэтому в расчете 6-НДФЛ доходы отражайте только в том квартале, когда компания выплатила доход учредителю.

Если компания выплатит меньше, чем начислит, в расчет запишите только выданную сумму. В строках 100 и 110 поставьте дату выплаты. А в строке 120 — следующий рабочий день.

На примере

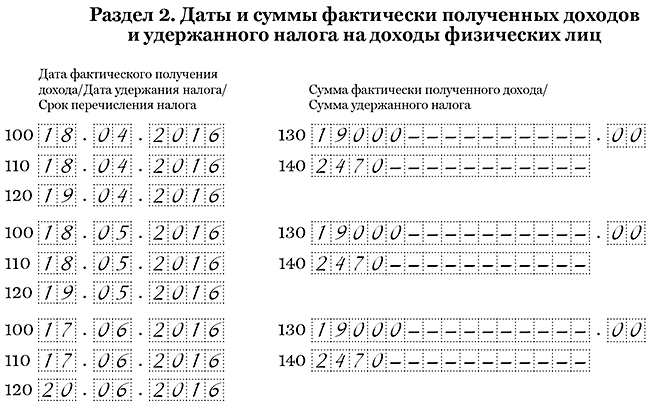

Компания получила от учредителя заем 1 марта. В месяц проценты по займу составляют 19 000 руб. Первый раз компания начислила проценты в марте. А выплатила только 18 апреля. НДФЛ с процентов — 2470 руб. (19 000 руб. × 13%). Проценты за апрель компания выплатила 18 мая. За май — 17 июня. В течение полугодия компания начислила проценты за март — июнь, 4 месяца — 76 000 руб. (19 000 руб. × 4 мес.). В расчете за полугодие компания отразила в строке 020 только выданные проценты за три месяца — 57 000 руб. (19 000 руб. × 3 мес.). В строках 040 и 070 — НДФЛ с этой суммы — 7410 руб. (57 000 руб. × 13%). Крайний срок перечисления НДФЛ с процентов, выданных в июне, выпал на субботу — 18 июня. Поэтому в строке 120 компания записала ближайший рабочий день. Раздел 2 расчета компания заполнила, как в образце 76.

Образец 76. Как отразить в разделе 2 проценты по займу:

6. Учредитель получил дивиденды и зарплату в один день

Учредитель работает в компании. Дивиденды и зарплату он получил в один день.

Дивиденды и зарплата облагаются НДФЛ по ставке 13 процентов. Ставка установлена разными пунктами статьи 224 НК РФ, но заполнять из-за этого отдельные блоки строк 020–050 не надо. Хотя учредитель получает два разных вида доходов, в строке 060 посчитайте его только один раз.

Что касается раздела 2, компания вправе отражать в одном блоке строк 100–140 доходы, которые облагаются НДФЛ по разным ставкам. Но только при одном условии. У выплат должны совпадать три даты: получения дохода, удержания НДФЛ и крайний срок уплаты налога.

Компания выдала зарплату и дивиденды в один день. На дату выплаты компания удерживает НДФЛ, а перечисляет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). Значит, даты в строках 110 и 120 совпадают. Но дата получения дохода по дивидендам — день выплаты, а по зарплате — последний день месяца, за который она начислена.

Объединить дивиденды и зарплату в разделе 2 можно лишь в одном случае — если компания выдала обе суммы в последний день месяца, за который начислена зарплата. В остальных случаях заполняйте отдельные блоки строк 100–140.

На примере

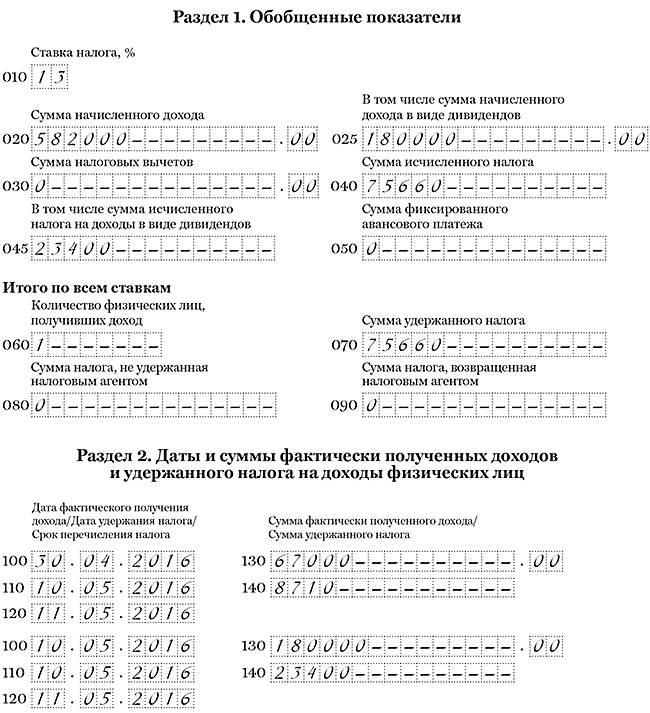

В компании работает директор — единственный учредитель. В мае он получил зарплату за апрель и дивиденды в один день — 10 мая. Зарплата в месяц — 67 000 руб., НДФЛ — 8710 руб. (67 000 руб. × 13%). Дивиденды — 180 000 руб., НДФЛ — 23 400 руб. (180 000 руб. × 13%).

Раздел 1. В течение полугодия компания начислила зарплату и выдала дивиденды — 582 000 руб. (67 000 руб. × 6 мес. + 180 000 руб.), исчислила и удержала НДФЛ — 75 660 руб. (582 000 руб. × 13%). Дивиденды она отразила в строках 020 и 025.

Раздел 2. Компания выдала зарплату за апрель и дивиденды 10 мая. Для зарплаты дата в строке 100 — 30.04.2016. Для дивидендов — 10.05.2016. Поэтому компания отразила выплаты в отдельных блоках строк 100–140, как в образце 77.

Образец 77. Как заполнить расчет, если компания выдала зарплату и дивиденды в один день:

7. Компания распределила долю между учредителями

Сотрудник вышел из общества с ограниченной ответственностью и распределил свою долю компании. Общество распределило долю между оставшимися участниками безвозмездно.

Когда участник выходит из ООО, компания выплачивает ему действительную стоимость доли. После этого стоимость доли переходит обществу. Компания вправе продать ее своим участникам или другим организациям и «физикам». Если организация распределила долю между участниками безвозмездно, учредители получили доход. Налоговой базой будет действительная стоимость доли (письмо Минфина России от 25.06.15 № 03-04-05/36805). Удержать НДФЛ должен налоговый агент.

Компания, которая готова спорить, вправе не удерживать налог. Участник не получает экономической выгоды при увеличении своей доли. Доля дает лишь право на получение ее стоимости при выходе из общества. Экономическая выгода у владельца появится лишь тогда, когда общество выплатит ему стоимость доли. Но учитывая позицию чиновников, такие доводы могут сработать только в суде. А практика не сложилась.

Если компания решила не спорить, то отразите действительную стоимость доли в расчете. Дата получения дохода — день, когда право собственности на долю перешло участнику. Удержать налог компания сможет только с ближайших денежных выплат. Например, дивидендов.

Компания удержала НДФЛ. Отразите долю в строке 020. НДФЛ с нее — в строках 040 и 070. В строке 100 раздела 2 запишите дату, когда участнику перешло право собственности на долю. В строке 110 — день, когда вы смогли удержать НДФЛ. А в строке 120 — следующий рабочий день.

Компания не удержала НДФЛ. Отразите действительную стоимость доли в строке 020, а исчисленный налог — в строке 040 расчета. Строку 070 не заполняйте. В разделе 2 доход отразите только в периоде, когда сможете удержать налог.

Если компания знает, что не сможет удержать налог до конца года, запишите его в строке 080. Раздел 2 заполняйте так. В строке 100 запишите дату получения дохода, а в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 24.05.16 № БС-4-11/9194@). В строке 130 запишите действительную стоимость доли, а в строке 130 — ноль.

На примере

Учредитель вышел из общества и передал долю компании. Компания распределила долю второму оставшемуся участнику. Дата перехода права собственности на долю — 23 мая. Действительная стоимость доли — 1 070 000 руб. 23 мая компания исчислила НДФЛ — 139 100 руб. (1 070 000 руб. × 13%). Компания не сможет удержать налог до конца года. Других операций в течение отчетного периода не было. Расчет компания заполнила, как в образце 78.

Образец 78. Как отразить в расчете действительную долю в ООО: