Источник:

Заполнение формы 6-НДФЛ: уточнённые расчёты (даты и суммы)

1. В разделе 1 не записали зарплату за март

2. В разделе 2 забыли отразить зарплату за декабрь

3. В строке 130 компания записала доходы без НДФЛ

4. Налог с переходящей зарплаты отразили как неудержанный

5. Подогнали сумму налога в строках 140 и 070

6. Посчитали одного сотрудника дважды

1. В разделе 1 не записали зарплату за март

В разделе 1 расчета за первый квартал компания не стала отражать зарплату за март.

В раздел 1 расчета компания включает всю зарплату, которую начислила в отчетном периоде. В 6-НДФЛ за первый квартал отражайте доходы за январь, февраль и март. Некоторые компании посчитали, что доходы в строках 020 должны совпадать с суммой строк 130. Поэтому не включали зарплату за март, которую выдали в апреле. На самом деле не важно, когда компания выдала деньги. Ведь дата получения дохода пришлась на первый квартал (письмо ФНС России от 12.02.16 № БС-3-11/553@).

Подайте уточнёнку. Добавьте в раздел 1 зарплату за март. Покажите ее в строке 020, а исчисленный НДФЛ — в строке 040. Удержанный налог с мартовской зарплаты в строке 070 можно не заполнять, если компания выдала деньги уже во втором квартале. Затем отразите остальные данные, в которых не было ошибок. На титульном листе поставьте номер корректировки 001, если уточняете расчет в первый раз.

На примере

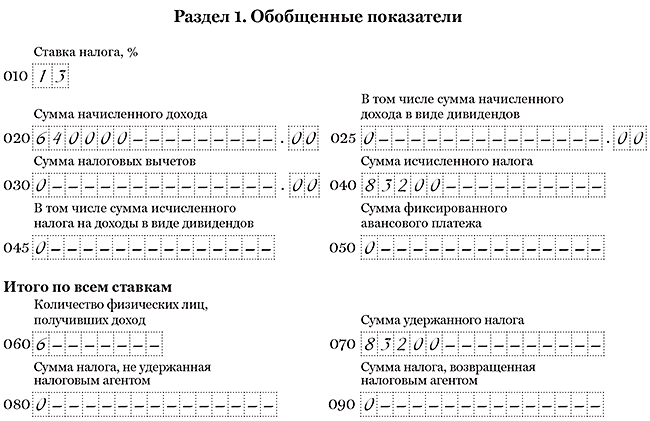

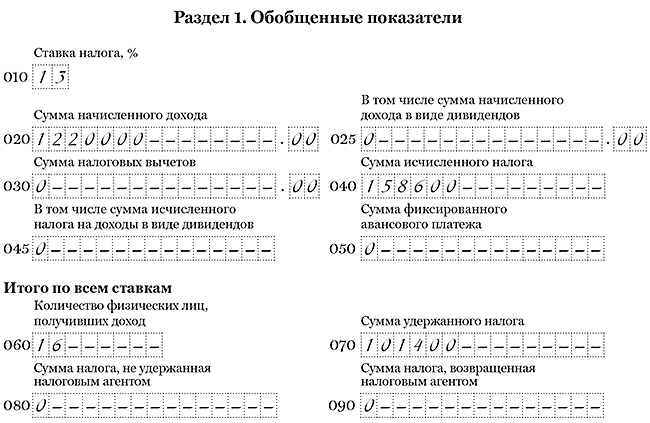

Компания в расчете за первый квартал не отразила зарплату за март. В строке 020 она записала доходы 15 сотрудников за январь и февраль — 780 000 руб., в строках 040 и 070 исчисленный и удержанный НДФЛ — 101 400 руб. (780 000 руб. × 13%). Зарплата за март — 440 000 руб. Ее получили те же 15 сотрудников и один новичок. В уточненном расчете компания отразила доходы — 1 220 000 руб. (780 000 + 440 000). В строке 040 исчисленный НДФЛ — 158 600 руб. (1 220 000 руб. × 13%). В строке 070 компания не отражала налог с зарплаты за март, так как выдала деньги в апреле. В строке 060 она записала 16 «физиков». Раздел 1 в уточнёнке она заполнила, как в образце 99.

Образец 99. Как уточнить в расчете забытую зарплату за март:

2. В разделе 2 забыли отразить зарплату за декабрь

Зарплату за декабрь компания выдала в январе. Но в первом расчете 6-НДФЛ не отразила декабрьскую зарплату в разделе 2.

В разделе 1 компания отражает зарплату, которую начислила за январь -март. А вот в разделе 2 отражайте все доходы, налог с которых удержали в период с 1 января по 31 марта. Компания начислила зарплату 31 декабря, но выдала уже в следующем году. В этом же периоде удержала НДФЛ. Поэтому включите операцию в раздел 2 (письмо ФНС России от 14.10.15 № ММВ-7-11/450@). Остальные данные заполните, как и в исходном расчете. На титульном листе поставьте номер корректировки 001, если уточняете расчет в первый раз.

На примере

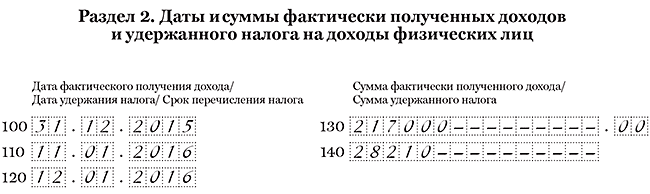

Компания выдала зарплату за декабрь 11 января — 217 000 руб., НДФЛ — 28 210 руб. (217 000 руб. × 13%). В расчете за первый квартал выплату она не отражала. В уточненном 6-НДФЛ она записала декабрьскую зарплату в разделе 2. Дата получения дохода — 31.12.2015, удержания НДФЛ — 11.01.2016. Выплату компания заполнила, как в образце 100.

Образец 100. Как записать в расчете зарплату за декабрь:

3. В строке 130 компания записала доходы без НДФЛ

Бухгалтерская программа по ошибке отразила во всех строках 130 расчета доходы за вычетом НДФЛ.

В строке 130 раздела 2 запишите доходы работников с учетом НДФЛ. Об этом сказано в порядке заполнения расчета (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Некоторые программы заполняли в строке 130 сумму, которую работник получил на руки. Это неверно. Инспекторы могут оштрафовать компанию за недостоверные сведения, поэтому безопаснее подать уточнёнку.

В строке 130 исправьте сумму доходов. Остальные сведения оставьте как есть. На титульном листе поставьте номер корректировки 001, если уточняете расчет в первый раз.

На примере

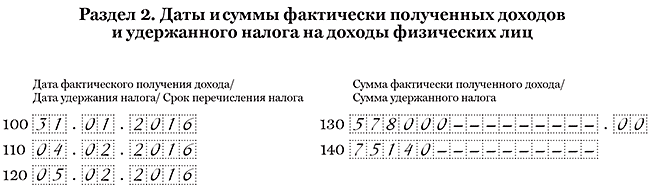

Компания выдала зарплату за январь 4 февраля — 578 000 руб., исчислила и удержала НДФЛ — 75 140 руб. (578 000 руб. × 13%). В строке 130 программа заполнила доходы, которые работники получили на руки, — 502 860 руб. (578 000 — 75 140). В уточнёнке компания заполнила январскую зарплату, как в образце 101.

Образец 101. Как заполнить доходы работников в строке 130 раздела 2:

4. Налог с переходящей зарплаты отразили как неудержанный

Зарплату за март компания выдала в апреле. НДФЛ удержала только в следующем отчетном периоде, поэтому записала налог в строке 080.

Иногда компании, которые до сдачи расчета не выдали зарплату за март, заполняли строку 080. В ней они записывали налог, который исчислили, но не удержали. Ведь фактически удержат НДФЛ только в апреле. В то же время в строке 080 нужно отражать только НДФЛ, который компания не сможет удержать до конца года. После годовой отчетности инспекторы сравнят строку 080 с суммой неудержанного налога из справок 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

НДФЛ с переходящей зарплаты в строке 080 отражать не надо. В то же время инспекторы считают, что можно не уточнять расчет за первый квартал. Компания удержит налог, когда расплатится с работниками. И покажет эту сумму в строке 070 расчета за полугодие.

На примере

Компания выдала зарплату за март 4 апреля — 970 000 руб., НДФЛ — 126 100 руб. (970 000 руб. × 13%).

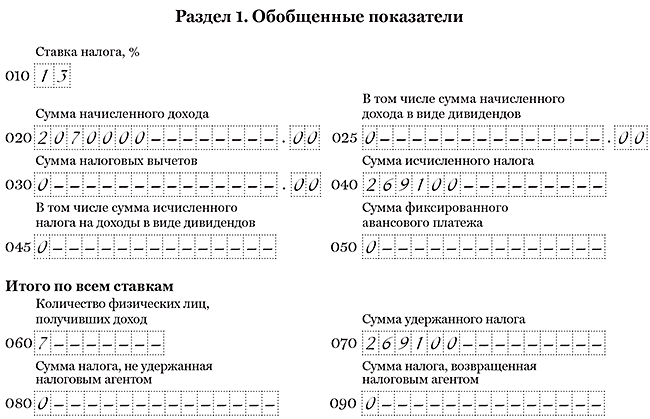

Расчет за первый квартал. В строке 020 компания отразила доходы семи «физикам» с учетом зарплаты за март — 2 070 000 руб., в строке 040 исчисленный НДФЛ — 269 100 руб. (2 070 000 руб. × 13%). В строке 070 компания записала НДФЛ за вычетом налога с мартовской зарплаты — 143 000 руб. (269 100 — 126 100). Налог с мартовской зарплаты показала в строке 080.

Расчет за полугодие. Уточнёнку за первый квартал компания не подавала. В апреле выдала мартовскую зарплату. После никаких доходов не начисляла и не выплачивала. НДФЛ с зарплаты за март компания прибавила к удержанному налогу в строке 070. Строку 080 не заполняла. Остальные строки в разделе 1 заполнила, как в первом расчете (см. образец 102).

Образец 102. Как отразить в разделе 1 расчета за полугодие НДФЛ с мартовской зарплаты:

Иногда компании, которые до сдачи расчета не выдали зарплату за март, заполняли строку 080. В ней они записывали налог, который исчислили, но не удержали. Ведь фактически удержат НДФЛ только в апреле. В то же время в строке 080 нужно отражать только НДФЛ, который компания не сможет удержать до конца года. После годовой отчетности инспекторы сравнят строку 080 с суммой неудержанного налога из справок 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

НДФЛ с переходящей зарплаты в строке 080 отражать не надо. В то же время инспекторы считают, что можно не уточнять расчет за первый квартал. Компания удержит налог, когда расплатится с работниками. И покажет эту сумму в строке 070 расчета за полугодие.

На примере

Компания выдала зарплату за март 4 апреля — 970 000 руб., НДФЛ — 126 100 руб. (970 000 руб. × 13%).

Расчет за первый квартал. В строке 020 компания отразила доходы семи «физикам» с учетом зарплаты за март — 2 070 000 руб., в строке 040 исчисленный НДФЛ — 269 100 руб. (2 070 000 руб. × 13%). В строке 070 компания записала НДФЛ за вычетом налога с мартовской зарплаты — 143 000 руб. (269 100 — 126 100). Налог с мартовской зарплаты показала в строке 080.

Расчет за полугодие. Уточнёнку за первый квартал компания не подавала. В апреле выдала мартовскую зарплату. После никаких доходов не начисляла и не выплачивала. НДФЛ с зарплаты за март компания прибавила к удержанному налогу в строке 070. Строку 080 не заполняла. Остальные строки в разделе 1 заполнила, как в первом расчете (см. образец 102).

Образец 102. Как отразить в разделе 1 расчета за полугодие НДФЛ с мартовской зарплаты:

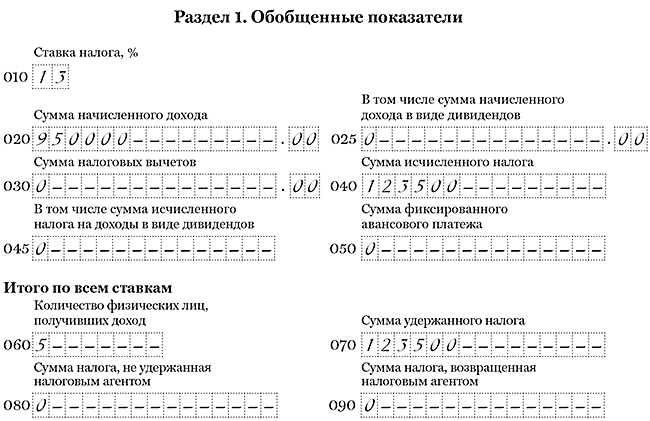

5. Подогнали сумму налога в строках 140 и 070

Компания подогнала сумму строк 140 к строке 070

Многие коллеги решили, что налог в строке 070 должен быть равен сумме строк 140 расчета. Поэтому специально подгоняли числа. Но строки почти никогда не совпадают. В строке 070 компания заполняет налог, удержанный только с доходов текущего года. А в строке 140 — тот, который удержала в первом квартале. Поэтому, если компания выдала зарплату за декабрь прошлого года в январе, то в строку 140 запишите удержанный с нее налог, в строку 070 — нет. Если компания подогнала показатели вручную, сдайте уточнёнку. А в ней увеличьте или уменьшите сумму в строке 070.

На примере

Компания выдала зарплату за декабрь 11 января — 350 000 руб., НДФЛ — 45 500 руб. (350 000 руб. × 13%) В строке 070 она записала НДФЛ с этой зарплаты как удержанный, чтобы сумма строк 140 и строка 070 совпадали. Зарплата за январь — март — 950 000 руб., исчисленный и удержанный НДФЛ — 123 500 руб. (950 000 руб. × 13%). В уточнёнке компания исключила налог с декабрьской зарплаты из строки 070. В первом квартале доходы получили 5 «физиков». Раздел 1 в уточнёнке она заполнила, как в образце 103.

Образец 103. Как уточнить расчет, если компания записала в разделе 1 налог с декабрьской зарплаты:

6. Посчитали одного сотрудника дважды

Сотрудник уволился в январе, а в марте снова вернулся на работу. Компания два раза посчитала его в строке 060.

В строке 060 компания отражает количество «физиков», доходы которых она отразила в 6-НДФЛ (п. 3.3 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Каждого «физика» считайте только один раз, даже если он получал в отчетном периоде разные виды доходов (зарплату и вознаграждение по договору подряда), либо уволился, а затем вернулся на работу. Ведь инспекторы будут сверять строку 060 с количеством справок 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@). А компания подает на «физика» всего одну справку.

Если компания дважды посчитала работника, уточните расчет. В строке 060 уменьшите количество «физиков», остальные сведения оставьте без изменений. На титульном листе поставьте номер корректировки 001, если уточняете расчет в первый раз.

На примере

В январе сотрудник уволился из компании, а в марте вернулся на работу снова. За первый квартал доходы получили 6 работников. Сотрудника, который уволился и вернулся, компания посчитала два раза и записала в строке 060 — 7. Начисленные доходы — 640 000 руб., исчисленный и удержанный НДФЛ — 83 200 руб. (640 000 руб. × 13%). Раздел 1 уточнёнки компания заполнила, как в образце 104.

Образец 104. Как уточнить количество «физиков» в разделе 1: