Источник:

Заполнение формы 6-НДФЛ: Расчёты с уволенными (даты и суммы)

1. Компания рассчиталась с сотрудником в день увольнения

2. Компания рассчиталась с сотрудником за день до увольнения

3. Компания при увольнении удержала отпускные

4. Компания выдала зарплату уволенному работнику с опозданием

5. Компания в день увольнения выдала зарплату и пособие

6. Компания при увольнении выплатила выходное пособие

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

8. Несколько сотрудников уволились в первом квартале

9. Сотрудник ушёл в отпуск с последующим увольнением

10. Сотрудник ездил в командировку перед увольнением

1. Компания рассчиталась с сотрудником в день увольнения

Компания рассчиталась с сотрудником в день увольнения — выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ).

Компенсация неиспользованных дней отпуска — это не зарплата. Дата получения дохода — день выплаты. Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 совпадают. Налог с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска — это не отпускные. Крайний срок перечисления НДФЛ с этой суммы — день, следующий за выплатой, как и по зарплате. Все три даты в строках 100–120 совпадают. А значит, компенсацию и зарплату отразите в одном блоке строк 100–140.

На примере.

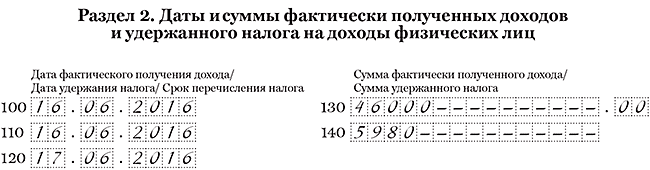

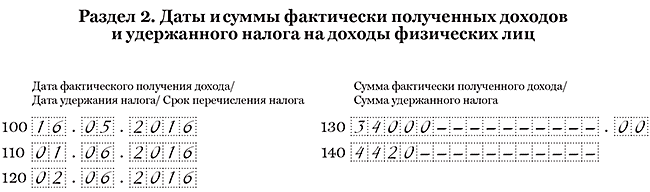

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь — 28 000 руб., удержала с нее НДФЛ — 3640 руб. (28 000 руб. × 13%). Также компания перечислила компенсацию отпуска — 18 000 руб., удержала НДФЛ — 2340 руб. (18 000 руб. × 13%). Дата получения дохода по зарплате — последний рабочий день. То есть 16 июня. По компенсации отпуска — день выплаты. Тоже 16 июня. Крайний срок перечисления — 17 июня. Даты в строках 100–120 совпадают, поэтому компания отразила их вместе. Сумма доходов — 46 000 руб. (28 000 + 18 000), НДФЛ — 5980 руб. (3640 + 2340). Раздел 2 компания заполнила, как в образце 84.

Образец 84. Как заполнить в расчёте выплаты в день увольнения:

2. Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

На примере

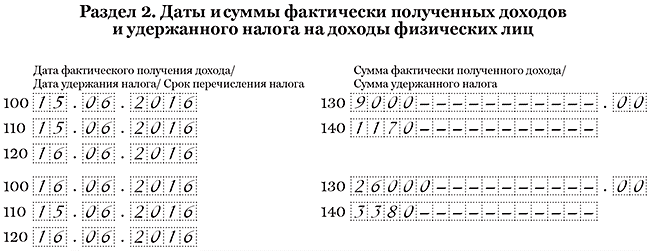

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец 85. Как заполнить в расчёте выплаты за день до увольнения:

3. Компания при увольнении удержала отпускные

Сотрудник в первом квартале отгулял отпуск авансом, а во втором квартале увольняется. В день увольнения компания удержала из зарплаты отпускные за дни отдыха, которые сотрудник не отработал.

Сотрудник может отгулять отпуск авансом. Но при увольнении компания вправе удержать отпускные за неотработанные дни отдыха (ст. 137 ТК РФ). НДФЛ с отпускных компания удерживает в момент выплаты. Поэтому, если работник возвращает отпускные, налог нужно пересчитать.

В данном случае НДФЛ не является излишне удержанным, потому что компания верно исчислила его на дату выдачи денег. Кроме того, работник вернёт только ту сумму, которую получил, то есть за минусом НДФЛ. Значит, возвращать работнику налог компания не будет.

Переплата по НДФЛ возникнет у компании. Чтобы ее вернуть, одни налоговики предлагают обращаться с заявлением на возврат. Другие разрешают уменьшить на пересчитанный налог следующий платеж в бюджет. Сделайте так, как рекомендует ваш инспектор.

В периоде, когда компания выдала отпускные, ошибки нет. Поэтому расчёт за предыдущий квартал не уточняйте. В текущем квартале скорректируйте раздел 1 — уменьшите доходы в строке 020 на отпускные. Исчисленный и удержанный НДФЛ отразите за вычетом налога с лишних отпускных (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Что касается зарплаты при увольнении в разделе 2, порядок заполнения зависит от того, возвращает сотрудник отпускные или компания удерживает их сама с последней зарплаты. Если работник вернул деньги в кассу, покажите зарплату в той сумме, в которой начислили. Если компания уменьшает зарплату на отпускные, покажите доход за вычетом удержанной суммы. Из этой же суммы рассчитайте и перечислите НДФЛ.

На примере

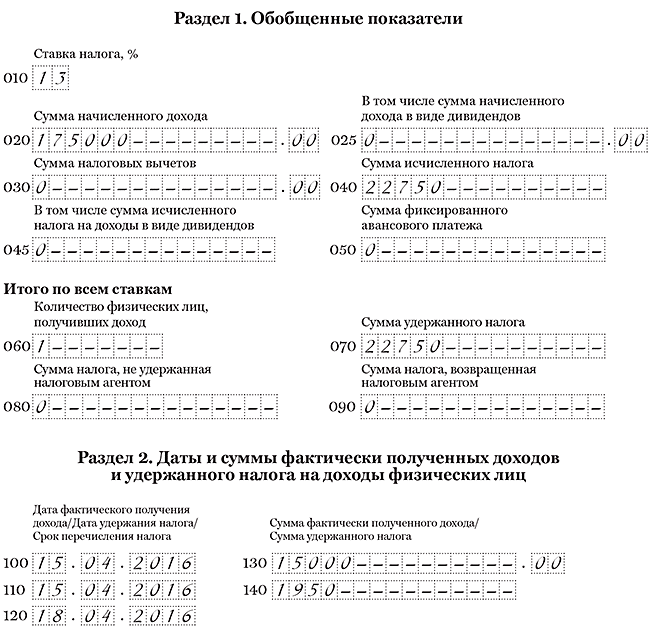

Сотрудник увольняется 15 апреля. В этот день компания выдала ему зарплату за апрель. Начисленная зарплата — 18 000 руб. Из этой суммы компания удержала отпускные — 3000 руб. (сумма к начислению).

Раздел 1. В строке 020 за первый квартал компания записала доходы работника с учётом отпускных — 160 000 руб. НДФЛ в строках 040 и 070 — 20 800 руб. (160 000 руб. × 13%). Во втором квартале компания увеличила доходы в строке 020 на зарплату за апрель и уменьшила на удержанные отпускные — 175 000 руб. (160 000 + 18 000 — 3000). НДФЛ — 22 750 руб. (175 000 руб. × 13%).

Раздел 2. Фактически компания уменьшила начисленную зарплату на отпускные. Поэтому показала в расчёте 15 000 руб. (18 000 — 3000). В строке 140 записала НДФЛ с этой суммы — 1950 руб. (15 000 руб. × 13%). Дата получения дохода — 15.04.2016. Компания заполнила расчёт, как в образце 86.

Образец 86. Как отразить зарплату, из которой компания удержала отпускные:

4. Компания выдала зарплату уволенному работнику с опозданием

Сотрудник уволился. Компания выдала ему зарплату только через несколько дней после увольнения.

При увольнении дата получения дохода в виде зарплаты — последний рабочий день (п. 2 ст. 223 НК РФ). На эту дату компания исчисляет НДФЛ. Не важно, когда компания выдаст деньги. В строку 020 раздела 1 расчёта доходы включайте в том периоде, когда начислили. Но удержать НДФЛ компания сможет только при выплате.

Если компания не удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, а исчисленный налог в строке 040. Удержанный налог не показывайте в строке 070, а также в разделе 2 расчета за полугодие (письмо ФНС России от 16.05.16 № БС-4-11/8609).

Если компания удержала НДФЛ в отчётном периоде. Отразите доход в строке 020, исчисленный НДФЛ — в строке 040, а удержанный — в строке 070. Выплаты отразите в разделе 2. В строке 100 запишите день увольнения работника. В строке 110 — дату выплаты, в строке 120 — следующий рабочий день.

На примере.

Сотрудник уволился 16 мая. В этот день компания начислила ему зарплату за май — 34 000 руб., исчислила НДФЛ — 4420 руб. (34 000 руб. × 13%). Деньги компания перечислила только 1 июня. В этот день удержала и перечислила НДФЛ. Дата получения дохода — 16.05.2016, удержания НДФЛ — 01.06.2016. Компания заполнила расчёт, как в образце 87

Образец 87. Как заполнить расчёт, если компания задержала зарплату при увольнении:

5. Компания в день увольнения выдала зарплату и пособие

Сотрудник принёс больничный лист, а через несколько дней уволился. Компания выдала работнику зарплату и пособие по болезни в один день.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). По пособиям дата получения дохода — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поскольку компания выдала пособие и зарплату в день увольнения, даты в строках 100 совпадают. Налог компания удерживает в день выплаты. Но НДФЛ с зарплаты нужно перечислить не позднее следующего дня. А с пособия — не позднее последнего дня месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). Даты в строках 120 не совпадают. Значит, выплаты заполняйте в двух разных блоках строк 100–140.

На примере

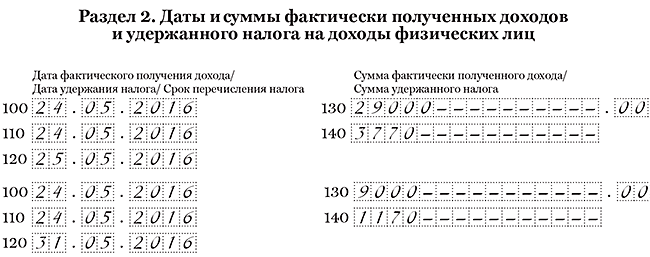

Сотрудник уволился 24 мая. В этот день компания выдала работнику зарплату за май — 29 000 руб., НДФЛ — 3770 руб. (29 000 руб. × 13%) и пособие по болезни — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Дата получения дохода и удержания НДФЛ по обеим выплатам — 24.05.2016. Крайний срок перечисления налога с зарплаты — 25.05.2016, с пособия — 31.05.2016. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 88.

Образец 88. Как отразить пособие и зарплату, выданные в день увольнения:

6. Компания при увольнении выплатила выходное пособие

Сотрудник уволился по соглашению сторон. При увольнении компания выдала выходное пособие.

От НДФЛ освобождены три средних заработка при увольнении (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, она вправе не отражать их в 6-НДФЛ.

Если компания выдала больше, отражайте в расчёте только сумму, которая превышает три средних заработка. Запишите ее в строке 020 расчёта и строке 130. Дата получения дохода и удержания НДФЛ — день выплаты. Эту дату отразите в строках 100 и 110. А в строке 120 поставьте следующий день.

На примере

Компания уволила сотрудника по соглашению сторон. 20 мая выплатила ему выходное пособие — 90 000 руб. Это на 20 000 руб. выше, чем три средних заработка. Компания удержала НДФЛ с разницы — 2600 руб. (20 000 руб. × 13%). Дата получения дохода — 20.05.2016. Следующий день 21 мая попадает на выходной, поэтому компания отразила в строке 120 ближайший рабочий день — 23.05.2016. Раздел 2 она заполнила, как в образце 89.

Образец 89. Как отразить в расчёте выходное пособие при увольнении:

7. Компания рассчиталась с уволенным сотрудником в последний день отчётного периода

Сотрудник уволился в последний день квартала — 30 июня. В этот день компания выдала расчёт и удержала НДФЛ.

Дата получения дохода в виде зарплаты — день увольнения (п. 2 ст. 223 НК РФ). А крайний срок перечисления налога — следующий рабочий день (п. 6 ст. 226 НК РФ). Сотрудник уволился в последний день квартала — 30 июня. Значит, крайний срок перечисления НДФЛ пришёлся уже на следующий отчётный период — 1 июля.

В разделе 2 расчёта 6-НДФЛ выплату нужно отражать в том периоде, когда завершена операция. ФНС разъяснила, что операция завершена в том периоде, на который приходится крайний срок уплаты НДФЛ (письмо ФНС России от 24.10.16 № БС-4-11/20126@). Значит, раздел 2 заполняйте в отчётности за девять месяцев. При этом отразите зарплату в разделе 1 расчёта за полугодие.

На примере

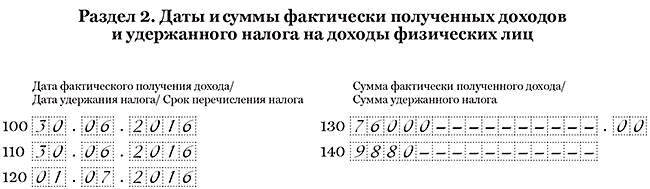

Компания уволила сотрудника 30 июня. В этот день выдала зарплату — 76 000 руб., исчислила и удержала НДФЛ — 9880 руб. (76 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 30.06.2016. Крайний срок перечисления налога — 01.07.2016. Компания удержала налог во втором квартале, поэтому отразила выплату в разделе 2 расчёта за девять месяцев как в образце 90.

Образец 90. Как заполнить раздел 2, если срок оплаты НДФЛ попадает на следующий квартал:

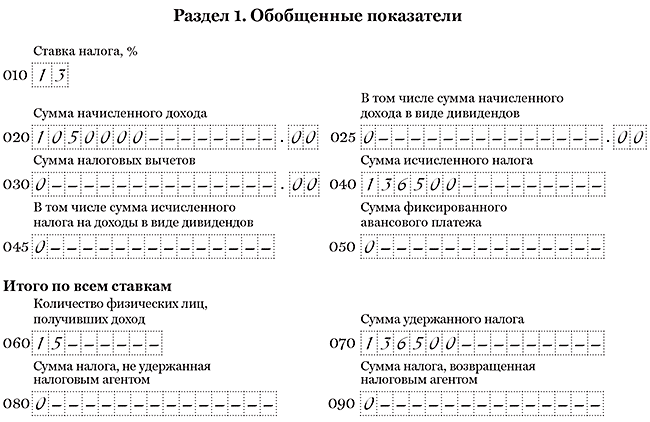

8. Несколько сотрудников уволились в первом квартале

В марте уволились несколько работников, доходы которых компания отразила в расчёте 6-НДФЛ за первый квартал.

Раздел 1 расчёта компания заполняет нарастающим итогом (п. 3.1 Порядка, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). В том числе строку 060, где считает количество «физиков», которые получили доход в отчётном периоде. Поэтому даже если работники уволились в прошлом квартале и больше не получали доходов, их нужно посчитать в строке 060 расчёта за полугодие.

На примере

В расчёте за первый квартал компания отразила доходы 15 «физиков». В строке 020 записала 600 000 руб., в строке 040 и 070 исчисленный и удержанный НДФЛ с этой суммы — 78 000 руб. (600 000 руб. × 13%). В конце первого квартала 5 сотрудников уволились и больше не получали доходов от компании. За апрель, май и июнь компания выплачивала доходы 10 оставшимся сотрудникам — 450 000 руб., исчислила и удержала НДФЛ — 58 500 руб. (450 000 руб. × 13%).

Доходы и НДФЛ компания отразила нарастающим итогом. В строке 020 — 1 050 000 руб. (600 000 + 450 000), в строках 040 и 070 — 136 500 руб. (78 000 + 58 500). В строке 060 компания посчитала всех «физиков», которым начисляла и выплачивала доходы в течение полугодия. В первом квартале доходы получили 15 работников, во втором 10 сотрудников из этих же 15 человек. Второй раз «физиков» компания не учитывала, но отразила в расчёте уволенных. Раздел 1 расчёта компания заполнила, как в образце 91.

Образец 91. Как отразить в расчёте уволенных сотрудников:

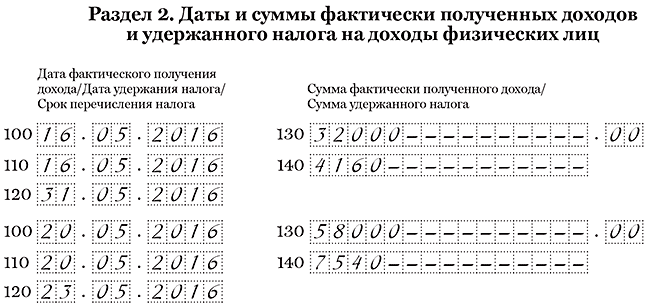

9. Сотрудник ушёл в отпуск с последующим увольнением

Сотрудник ушёл в отпуск с последующим увольнением. Компания выдала ему расчёт и отпускные.

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК РФ). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК РФ). Но компания рассчитывается и выдаёт трудовую книжку перед отпуском (ч. 4 ст. 84.1 ТК РФ). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

Не позднее чем за три календарных дня до начала отдыха компания перечисляет отпускные. В этот день работник получает доход. Крайний срок перечисления налога с этой выплаты — последний день месяца, в котором компания выдала деньги (письмо ФНС России от 11.05.16 № БС-3-11/2094@). Этот день нужно записать в строке 120.

На примере

Сотрудник ушел в отпуск с последующим увольнением. Последний рабочий день перед отпуском — 20 мая. А дата расторжения трудового договора — 10 июня.

Отпускные. 16 мая компания выдала отпускные — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Крайний срок перечисления НДФЛ с отпускных — 31.05.2016.

Зарплата. Компания рассчиталась с работником в последний рабочий день перед отпуском — 20 мая. Выдала ему зарплату — 58 000 руб., НДФЛ — 7540 руб. (58 000 руб. × 13%). Крайний срок перечисления НДФЛ — 21 мая, выпал на выходной. Поэтому в строке 120 компания записала 23.05.2016.

В разделе 2 компания заполнила выплаты, как в образце 92.

Образец 92. Как заполнить расчёт, если работник уходит в отпуск с последующим увольнением:

10. Сотрудник ездил в командировку перед увольнением

Компания выплачивает суточные больше лимита в 700 и 2500 рублей. Сотрудник увольняется в месяце, когда руководитель утвердил авансовый отчёт по командировке.

От НДФЛ освобождены суточные в пределах лимита — 700 рублей за каждый день поездки по России и 2500 рублей — за границу (п. 3 ст. 217 НК РФ). Если компания выдала больше, работник получил доход. Дата получения такого дохода — последний день месяца, в котором руководитель утвердил авансовый отчёт (подп. 6 п. 1 ст. 223 НК РФ).

При увольнении компания определяет задолженность по командировкам. Если сотрудник что-то должен, работодатель требует вернуть аванс или, наоборот, возмещает перерасход. Значит, на дату увольнения компания может определить доход по командировке (сверхлимитные суточные) и исчислить НДФЛ.

Удержать налог можно с окончательного расчёта. Хотя из кодекса такой порядок не следует, его поддерживают опрошенные нами налоговики. В строке 100 по доходам в виде сверхлимитных суточных все равно запишите последний день месяца, в котором руководитель утвердил отчёт. Дата удержания будет раньше, но проблем из-за этого быть не должно.

На примере

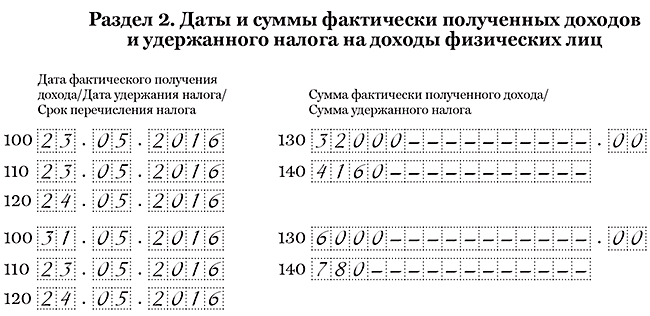

Сотрудник 4 мая вернулся из командировки. За каждый день поездки по России он получил 1700 руб. Командировка длилась 6 дней. В этом же месяце руководитель утвердил авансовый отчет, а 23 мая работник уволился.

Зарплата. 23 мая компания выдала сотруднику расчёт при увольнении — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Дата получения дохода — 23.05.2016.

Суточные. Компания рассчитала доход в виде сверхлимитных суточных — 6000 руб. ((1700 руб. — 700 руб.) × 6 дн.). НДФЛ с этой суммы — 780 руб. (6000 руб. × 13%). Дата получения дохода в виде суточных — 31.05.2016, но компания удержала налог из зарплаты — 23 мая. В итоге работник получил на руки 27 060 руб. (32 000 — 4160 — 780). Раздел 2 компания заполнила, как в образце 93.

Образец 93. Как заполнить в расчёте зарплату и сверхлимитные суточные при увольнении: