Источник:

Заполнение формы 6-НДФЛ: расчёты по договорам аренды и подряда (даты и суммы)

1. Сотрудник получает зарплату и вознаграждение по договору подряда

2. Компания арендует помещение у «физика»

3. Компания начисляет за аренду в последний день месяца, а платит позже

4. По договору подряда компания выдает аванс и окончательный расчёт

5. Компания арендует автомобиль у сотрудника

1. Компания выдает зарплату двумя частями

Компания заключила с сотрудником договор подряда. Зарплату и вознаграждение по подряду выплачивает в один день.

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Вознаграждение по договору подряда — это не зарплата, даже если подрядчик одновременно работает по трудовому договору. Дата получения дохода по договору подряда — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ).

Даты получения дохода для зарплаты и вознаграждения отличаются. Поэтому, если компания выдает зарплату и вознаграждение в один день, заполняйте их в отдельных блоках строк 100–140.

Дата удержания НДФЛ и крайний срок перечисления налога по обеим выплатам совпадают. В строке 110 запишите день выплаты, а в строке 120 — следующий рабочий день.

На примере

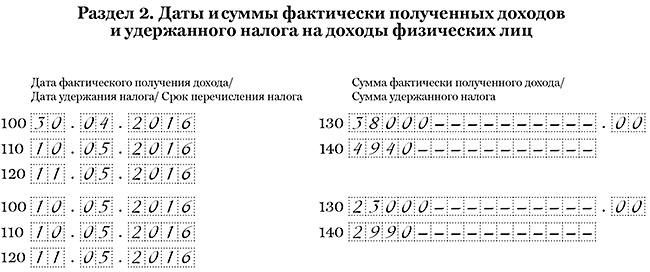

Компания заключила с сотрудником договор подряда. Вместе с зарплатой за апрель 10 мая она выдала вознаграждение по договору подряда. Зарплата — 38 000 руб., НДФЛ — 4940 руб. (38 000 руб. × 13%). Вознаграждение — 23 000 руб., НДФЛ — 2990 руб. (23 000 руб. × 13%). Дата получения дохода по зарплате — 30.04.2016. Это суббота, но дата в строке 100 не переносится. Дата получения дохода по вознаграждению — 10.05.2016. Поэтому компания заполнила выплаты в разных блоках строк 100–140, как в образце 79.

Образец 79. Как отразить в разделе 2 зарплату и вознаграждение по договору подряда

2. Компания арендует помещение у «физика»

Компания заключила договор аренды помещения с «физиком». Он не работает в компании. За аренду организация платит ежемесячно.

Доходы от сдачи имущества в аренду облагаются НДФЛ. Если квартиру арендует компания, она удерживает налог при выплате дохода. Компания начисляет арендные платежи ежемесячно. Но дата получения дохода — день, когда организация выдает деньги «физику» (подп. 1 п. 1 ст. 223 НК РФ).

Особых сроков на такой случай кодекс не предусматривает. Поэтому в расчете отражайте только те арендные платежи, которые фактически выдали «физику». В строках 100 и 110 поставьте день выплаты. А в строке 120 — следующий рабочий день.

На примере

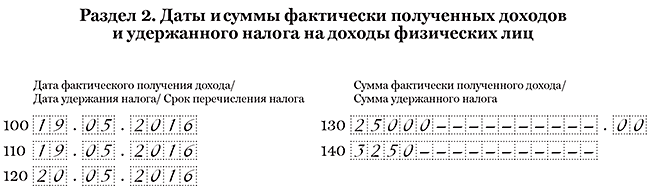

Компания арендует квартиру у «физика». Ежемесячно платит за аренду 25 000 руб. В мае заплатила за аренду 19-го числа. НДФЛ с арендной платы — 3250 руб. (25 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 19.05.2016. Срок оплаты НДФЛ — 20.05.2016. Компания отразила арендный платеж, как в образце 80.

Образец 80. Как отразить в разделе 2 плату за аренду:

3. Компания начисляет за аренду в последний день месяца, а платит позже

Компания арендует автомобиль у «физика». Арендные платежи начисляет в одном месяце, а выдает в следующем.

Доходы от аренды облагаются НДФЛ по ставке 13 процентов. Налог удерживает компания. Арендные платежи она начисляет и учитывает в расходах ежемесячно. Но «физик» получает доход только на дату выплаты (подп. 1 п. 1 ст. 223 НК РФ). Поэтому включайте арендные платежи в расчет 6-НДФЛ в том периоде, когда фактически выдали деньги. В строках 100 и 110 поставьте день выплаты. А в строке 120 — следующий рабочий день.

На примере

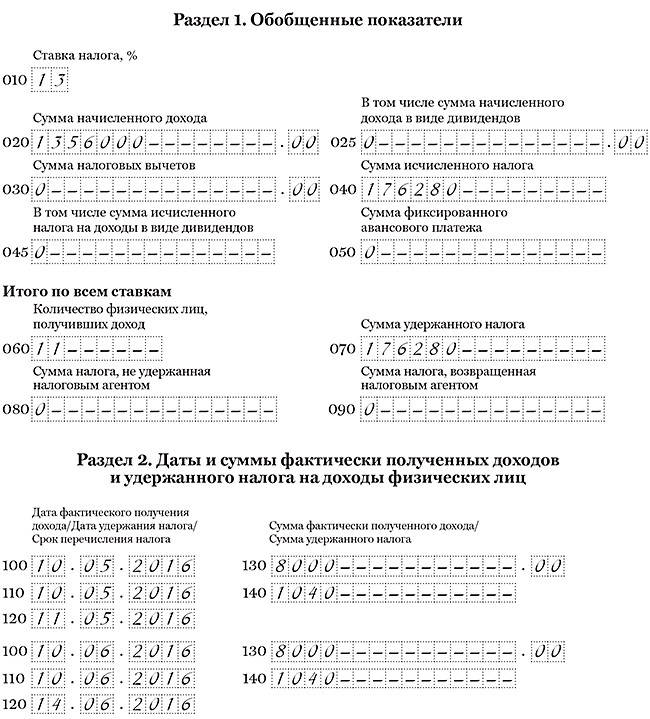

Компания в апреле арендовала автомобиль у «физика», который не работает в компании. Дата начисления арендных платежей — последний день каждого месяца. «Физику» компания выплачивает доходы 10-го числа следующего месяца. Во втором квартале компания начислила арендные платежи за апрель, май и июнь. А выплатила только за апрель — 10 мая и за май — 10 июня. Размер выплаты — 8000 руб., НДФЛ — 1040 руб. (8000 руб. × 13%). В расчет 6-НДФЛ компания включила только арендные платежи за два месяца — 16 000 руб. (8000 руб. × 2 мес.). Помимо арендных платежей компания начислила зарплату 10 сотрудникам — 1 340 000 руб., исчислила и удержала НДФЛ — 174 200 руб. (1 340 000 руб. × 13%).

Раздел 1. Компания включила аренду за два месяца в строку 020 — 1 356 000 руб. (1 340 000 + 16 000). НДФЛ с аренды в строках 040 и 070 — 176 280 руб. (174 200 руб. + 1040 руб. × 2 мес.). В строке 060 компания записала 11 «физиков» (10 сотрудников и 1 арендодатель).

Раздел 2. Дата получения дохода по арендной плате — день выплаты. Это 10 мая и 10 июня. Компания записала эти даты в строках 100 и 110. В строке 120 надо записать следующий рабочий день. 11 июня — это суббота, поэтому в строке 120 компания отразила 14 июня. Расчет она заполнила, как в образце 81.

Образец 81. Как заполнить авансовые платежи, которые компания платит позже месяца начисления:

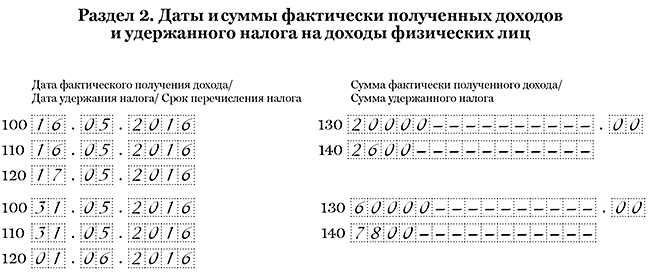

4. По договору подряда компания выдает аванс и окончательный расчёт

Компания заключила с «физиком» договор подряда. По контракту она выплачивает вознаграждение два раза — аванс и окончательный расчёт.

С аванса по зарплате компания не удерживает НДФЛ (письма ФНС России от 15.01.16 № БС-4-11/320, Минфина России от 27.10.15 № 03-04-07/61550). Ведь доход работники получают только в последний день месяца (п. 2 ст. 223 НК РФ).

В отличие от зарплаты дата получения дохода в виде вознаграждения по договору подряда — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Не важно, что выдает компания — аванс или окончательный расчет. С каждой части удерживайте НДФЛ. Поскольку компания удерживает налог дважды, вознаграждение показывайте в разных строках 100–140.

На примере

Компания заключила с «физиком» договор подряда. Цена работ — 80 тыс. руб. По договору платит вознаграждение два раза: аванс — 25% и окончательный расчет. Аванс компания выплатила 16 мая — 20 000 руб. (80 000 руб. × 25%). На эту дату исчислила и удержала НДФЛ — 2600 руб. (20 000 руб. × 13%). «Физик» закончил работу, и 31 мая компания выдала вторую часть вознаграждения — 60 000 руб., удержала НДФЛ — 7800 руб. (60 000 руб. × 13%). В разделе 2 расчета компания отразила вознаграждение, как в образце 82.

Образец 82. Как отразить вознаграждение, которое компания выдала подрядчику двумя частями

5. Компания арендует автомобиль у сотрудника

Компания арендует автомобиль у сотрудника. Арендные платежи и зарплату выдаёт в один день.

Дата получения доходов в виде зарплаты — последний день месяца, за который она начислена. Арендные платежи компания начисляет ежемесячно. Но для НДФЛ дата получения доходов от аренды — день, когда организация выдала деньги работнику. Это значит, что даты в строке 100 будут разные. Поэтому заполняйте выплаты в разных блоках строк 100–140.

На примере

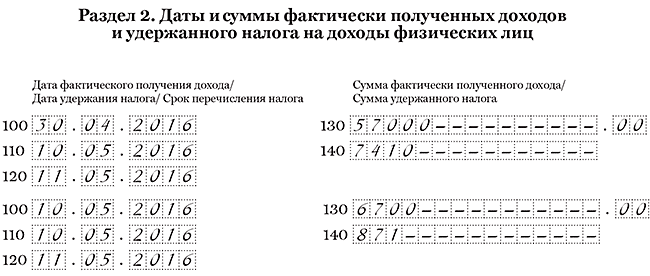

Компания арендует автомобиль у сотрудника. Оплатила аренду 10 мая — 6700 руб., НДФЛ — 871 руб. (6700 руб. × 13%). В этот же день выдала зарплату за апрель — 57 000 руб., НДФЛ — 7410 руб. (57 000 руб. × 13%). Дата удержания НДФЛ и крайний срок перечисления налога совпадают — 10 и 11 мая. А даты в строках 100 разные, поэтому компания заполнила выплаты в отдельных блоках строк 100–140, как в образце 83.

Образец 83. Как заполнить зарплату и арендную плату, выданные в один день: